¿Qué es un Consejo Fiscal? (CF)

Es una organización de carácter técnico con capacidad de monitorear, evaluar y proyectar las finanzas públicas (ingreso, gasto y deuda pública) de manera objetiva y profesional. Puede contribuir a que se tomen mejores decisiones de política fiscal.

La evidencia señala que la existencia de un CF puede promover una mejor disciplina fiscal en los países[1] y ayudar a fortalecer el diseño del presupuesto, ya que genera estimaciones de variables macroeconómicas y de ingresos, deuda y gasto más objetivas. Sin embargo, esto ocurre sólo cuando el Consejo Fiscal tiene el diseño institucional adecuado. Dentro de las condiciones clave para que tenga impacto, el Fondo Monetario Internacional (FMI) ha señalado: 1) Que sea independiente de la influencia política (apartidista), y 2) Que tenga voz en el debate público sobre temas fiscales, reforzada con presencia en los medios para poder presentar sus hallazgos y análisis.

Los retos de las finanzas públicas en México

México recauda poco. Mientras que en promedio la recaudación tributaria en América Latina y el Caribe (ALC) es de 22.8% del PIB, en México es de 16.1% (CEPAL y OCDE 2007)[2]. Los ingresos petroleros no son los de antes y su participación en los ingresos totales ha venido disminuyendo; esto se debe especialmente a la caída en la producción de petróleo que se viene observando desde 2004, tendencia que no ha podido cambiarse.

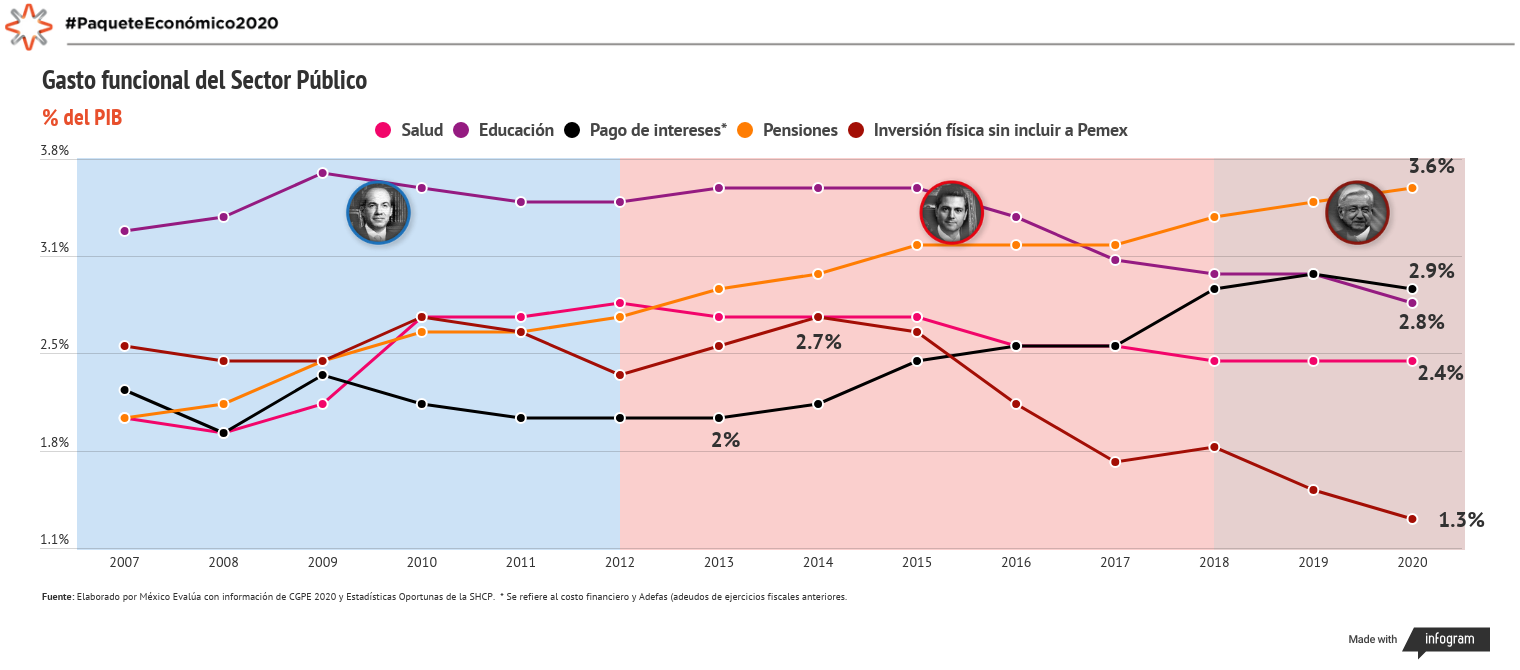

Por otra parte, existen gastos obligatorios que han venido creciendo, como el pago de pensiones, que pasó de ser 1% del PIB en 2000 a 3.7% del PIB en 2020. Este gasto y otros presionan a las finanzas públicas. Hay poco espacio disponible para llevar a cabo nuevos programas y financiar políticas públicas. Rubros prioritarios de gasto, como los orientados a infraestructura, salud y educación, se han estancado.

¿Por qué es importante un Consejo Fiscal?

No hay un ente oficial e independiente que esté evaluando y monitoreando los diversos desafíos de finanzas públicas. Aunque existen el Centro de Estudios de las Finanzas Públicas (CEFP) en la Cámara de Diputados y el Instituto Belisario Domínguez en el Senado, éstos no tienen todas las atribuciones de un Consejo Fiscal hecho y derecho. Por ejemplo, no tienen como mandato evaluar la política fiscal ni evaluar el cumplimiento de las reglas fiscales. Tampoco tienen como función llevar a cabo proyecciones periódicas de las variables macroeconómicas y fiscales ni evaluar la sostenibilidad de las finanzas públicas en el mediano y largo plazo. Estos centros tampoco fungen como un ente independiente que ponga sobre la mesa de discusión las consecuencias e implicaciones de llevar a cabo determinada política fiscal.

Una primera propuesta apunta a fusionar al Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados y a la Dirección General de Finanzas del Instituto Belisario Domínguez del Senado, y transformarlos para que tengan las características, atribuciones y diseño de un verdadero Consejo Fiscal.

Lo que se busca es que el Consejo Fiscal sea un instituto en el Congreso, pero con garantías estrictas que aseguren su independencia y apartidismo. De lo que se trata es que el Consejo Fiscal esté cerca del Congreso, pues éste último es un tomador de decisiones relevante en la materia presupuestaria y fiscal, al ser la instancia que aprueba las leyes al respecto y el Paquete Económico cada año.

Es importante señalar que actualmente el CEFP está acéfalo: no se ha nombrado a un director formal que lo presida, y la Comisión de Presupuesto y Cuenta pública se ha quedado sin presidente, con la salida en enero de 2020 del diputado Alfonso Ramírez Cuéllar.

¿Cuáles deben ser las principales funciones de un Consejo Fiscal?

- Monitoreo del gasto público, ingresos y deuda y su desempeño, y la generación de un reporte para la Comisión de Presupuesto y Cuenta Pública, y de Hacienda y Crédito Público.

- Evaluar la política de ingresos, gasto y deuda, y su impacto.

- Valorar la sostenibilidad de las finanzas públicas en el mediano y largo plazo.

- Elaborar estimaciones de indicadores macroeconómicos y fiscales para el diseño del presupuesto anual.

- Evaluar el cumplimiento de las reglas fiscales.

- Analizar y difundir opinión del Paquete Económico cada año.

- Elaborar costeo de servicios públicos y elaborar estudios de impacto presupuestario de las iniciativas de ley.

¿Cuáles deben ser los principales productos de un Consejo Fiscal?

Algunos de los ‘productos’ que deberá elaborar el CF son: 1) Opinión del Paquete Económico presentado y el aprobado, incluyendo opinión sobre las asignaciones presupuestarias; 2) Informe bianual de la evaluación de la sostenibilidad fiscal; 3) Informe bianual con proyecciones de indicadores macroeconómicos y fiscales en momentos presupuestarios clave; 4) Informe con evaluación del cumplimiento de la regla fiscal.

¿Cómo instituir un Consejo Fiscal que cuente?

- Su existencia y los pilares de su mandato deben establecerse en la Constitución de los Estados Unidos Mexicanos.

- Su participación en el proceso presupuestario debe estar definida y fechada en las disposiciones legales de la Ley de Presupuesto y Responsabilidad Hacendaria.

- Para promover su autonomía técnica, presupuestaria y de gestión, su mandato y funcionamiento deben regularse en una ley propia. Esto promoverá el blindaje de sus ‘productos’ ante presiones externas o acuerdos políticos. La OCDE registra que el 89% de los consejos fiscales en el mundo están regulados en una ley primaria. Y aquellos casos que no están en una ley, están en la Constitución.

- En dicha ley deben establecerse claramente mecanismos que promuevan su autonomía técnica y de gestión. Por ejemplo, la capacidad para decidir sobre su organización interna, estructura, funcionamiento, administración de sus recursos humanos, materiales y financieros; así como la capacidad para decidir y aprobar su plan anual de trabajo, decidir sobre los análisis e investigaciones que desee llevar a cabo, sus metodologías de investigación y su política de contratación.

- Para elaborar su plan de trabajo, el Consejo Fiscal determinará con las instancias correspondientes del Congreso (por ejemplo, comisiones de Presupuesto y Hacienda, entre otras) las prioridades de la agenda legislativa, y las tomará en cuenta en éste.

- Se le debe garantizar al Consejo Directivo, desde el momento de su nombramiento, la independencia política y autonomía. Los perfiles de los consejeros no deben poner en riesgo la percepción de objetividad, independencia y seriedad de las investigaciones del Consejo Fiscal. Tanto el director como los consejeros deben ser especialistas de reconocido prestigio en la materia de finanzas públicas o en macroeconomía[3]. Por ejemplo, en Portugal el Consejo Senior (Senior Board) está integrado por cinco miembros, todos provenientes de la academia y todos con estudios de doctorado. Al plantearse el Consejo Fiscal como una agencia evaluadora, debe existir extremo cuidado en el manejo de los conflictos de interés de sus miembros. Los consejeros no deben ser legisladores y tampoco funcionarios de la Secretaria de Hacienda. Esto atiende a un principio básico: los evaluados no pueden ser al mismo tiempo evaluadores. Los consejeros no deben designarse por amiguismos políticos. Estos mecanismos pueden ayudar a evitarlo: 1) Que una institución o instituciones con autonomía probada (Banco de México, ASF, Inegi...) hagan la designación, o 2) Que el Congreso designe una comisión de notables externos que seleccione a los consejeros. Ambos procesos deben delinearse a través de una convocatoria pública abierta y utilizando un instrumento de evaluación transparente, que permita calificar a los candidatos. El propio Consejo Directivo del CF puede encargarse del nombramiento de su director.

- Debe tener las funciones y atribuciones propias de un Consejo Fiscal.

- Debe tener una voz de peso en el debate público, capaz de ‘socializar’ sus hallazgos e investigaciones. Esto incluye presencia libre en medios y redes sociales.

- Sus investigaciones deben gozar de credibilidad y rigor técnico. El personal del Consejo Fiscal debe tener capacidades técnicas acorde a las funciones que desempeñará. Su correcta evaluación guiará el proceso de selección.

- Todos sus estudios y hallazgos deben hacerse públicos.

- El Consejo Fiscal y su trabajo e impacto debe someterse a una evaluación externa al menos cada dos años.

- Se debe motivar y guiar la implementación de otros consejos fiscales en los congresos estatales.

- El Consejo Fiscal debe cultivar una agenda de vinculación con otros consejos fiscales, academia y sociedad civil.

- Su presupuesto debe ser transparente y etiquetarse en una partida para tal fin. Al Consejo Fiscal debe asignársele el presupuesto suficiente para el cumplimiento de las funciones que la ley le imponga.

[1] FMI. De “The Functions and Impact of Fiscal Council”, July 16, 2013

[2] Estadísticas Tributarias en América Latina y el Caribe, 2019. Publicación conjunta de OCDE, CEPAL, CIAT, BID y ALC. La proporción de recaudación tributaria sobre PIB se mide como los ingresos tributarios, incluyendo Cuotas de seguridad social (CSS) pagadas al gobierno general, como proporción del PIB. Disponible aquí.

[3] Además, es importante que las personas que ocupen estos cargos no tengan afiliación a ningún partido político, precisamente para asegurar objetividad en el análisis. Y si alguna vez pertenecieron a algún partido político debe darse tiempo para el enfriamiento de este vínculo.