Corte de caja #1

Ingreso, deuda y gasto: ¿cómo cerró 2019 y hacia dónde va 2020?

El camino hacia la discusión fiscal que México necesita

El Poder Ejecutivo tiene el liderazgo en la planeación y ejecución de las finanzas públicas. Y aunque al Legislativo se le asigna en las leyes el papel de contrapeso en ese ámbito, aún no desarrolla a cabalidad su capacidad técnica e independencia para desempeñar efectivamente su rol.

En el sexenio actual, este tipo de debilidad del Poder Legislativo se ha acentuado. Más allá de que el partido en el poder cuente con una amplia mayoría en el Congreso, es revelador el hecho de que el Centro de Estudios de las Finanzas Públicas (CEFP) no cuenta todavía con un director: no se ha nombrado a uno desde que iniciaron los trabajos de la actual Legislatura. Además, a partir de 2020, la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados se encuentra sin presidente.

No sobra decir que los esfuerzos por tener con un #ConsejoFiscalqueCuente se mantienen en pie y han logrado avanzar sin precedentes. En el sexenio anterior no se consideraba necesario contar con un CF. La propuesta simplemente no se aceptaba. Se argumentaba precisamente que en el país ya teníamos al CEFP y al IBD. Además, señalaba que en México ya tenemos la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) y en ella ya quedan claros los objetivos de largo plazo en la materia.

A pesar de la negativa y oposición a la iniciativa, diversos diputados de la Legislatura anterior, entre ellos el diputado Vidal Llerenas y la diputada Minerva Hernández, presentaron en 2017 una iniciativa para crear un Órgano Técnico de las Finanzas Públicas del Poder Legislativo Federal con el objetivo de fortalecer las capacidades técnicas de las Cámaras en el ámbito de sus facultades respectivas, así como contribuir al equilibrio presupuestal mediante el análisis y evaluaciones técnicas sobre los temas de la Hacienda Pública. La iniciativa nunca se aprobó.

En la Legislatura actual, legisladores de diversos partidos han insistido en el tema. La senadora Minerva Hernández (2018), el diputado Carlos Alberto Valenzuela y la diputada Marcela Peimbert (2018), la diputada Soraya Pérez Munguía (2018), la diputada Martha Tagle (2019), el diputado Alfonso Ramírez Cuéllar y la diputada Laura Imelda Pérez (2019) han presentado iniciativas para crear un Consejo Fiscal, pero ninguna se ha discutido.

Creíamos que en este sexenio se admitiría la necesidad de contar con un Consejo Fiscal. Incluso Carlos Urzúa, exsecretario de Hacienda, se pronunció a favor de contar con una oficina en el Congreso, similar a la Oficina del Presupuesto del Congreso (CBO, por sus siglas en inglés) en Estados Unidos, que brindara asesoría profesional y apartidista en la materia de finanzas públicas. Por añadidura, en los CGPE 2020 la SHCP se mostró a favor de contar con un consejo asesor independiente que pudiera desempeñar un papel relevante para ayudar en el análisis y la calibración de los objetivos fiscales del gobierno.

No obstante, hoy todavía no conseguimos hacerlo realidad. Nuestras autoridades no le dan la importancia que merece a la discusión del ingreso, la deuda y el gasto públicos. #CortedeCaja surge, entonces, como un esfuerzo impulsado por varias organizaciones de la sociedad civil para construir poco a poco ese espacio de discusión.

Así, cada trimestre México Evalúa, IMCO, CEEY y CEESP publicarán los resultados más relevantes de su ejercicio de monitoreo de distintos indicadores relacionados con las finanzas públicas, desde una perspectiva independiente del gobierno. El objetivo de esta iniciativa es crear conocimiento como bien público, al alcance de toda la ciudadanía.

Esta discusión pública y amplia, como uno de los pilares de la democracia, se torna urgente dado el panorama que describiremos a continuación…

¿Qué hay detrás de la disciplina fiscal?

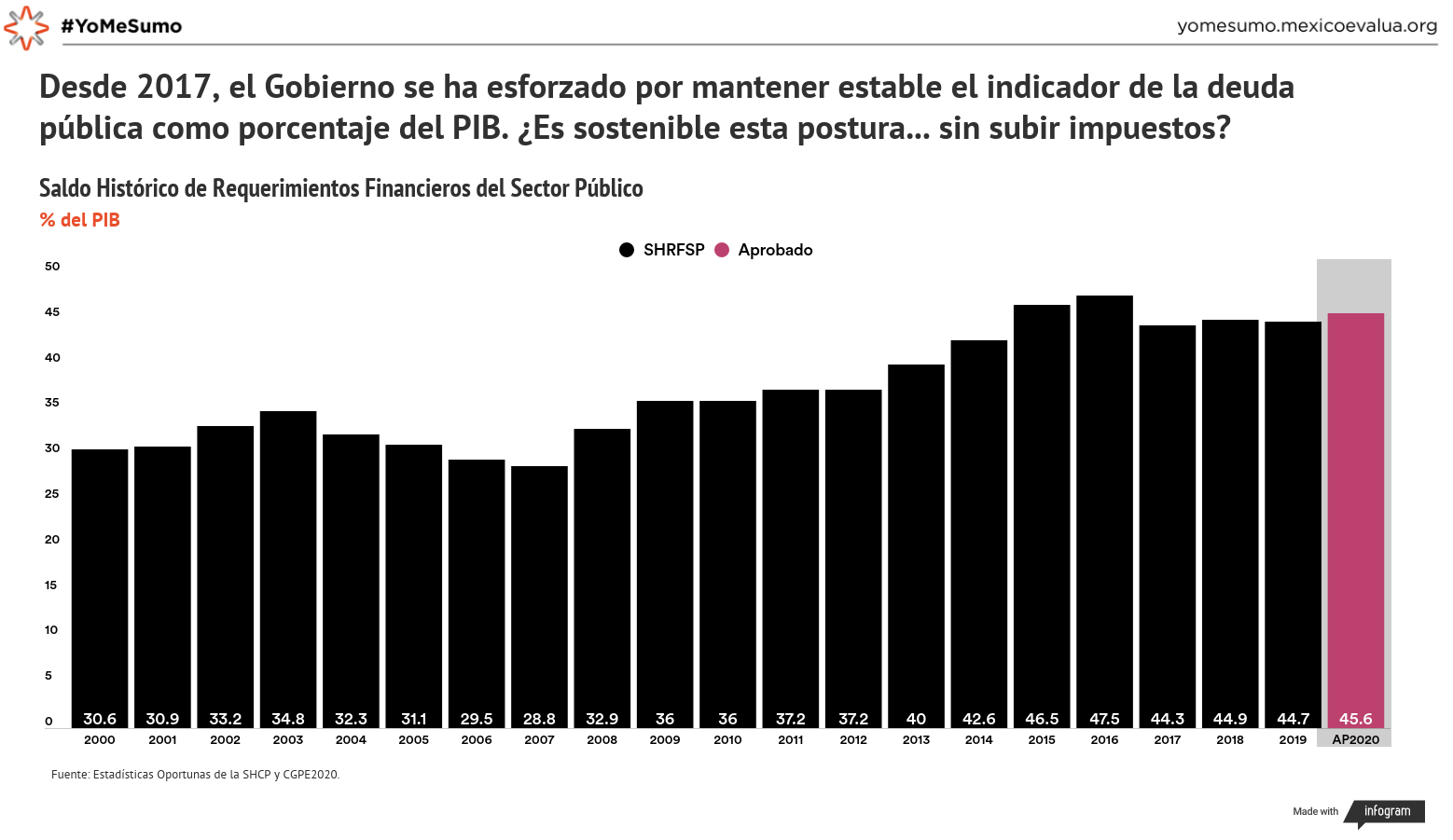

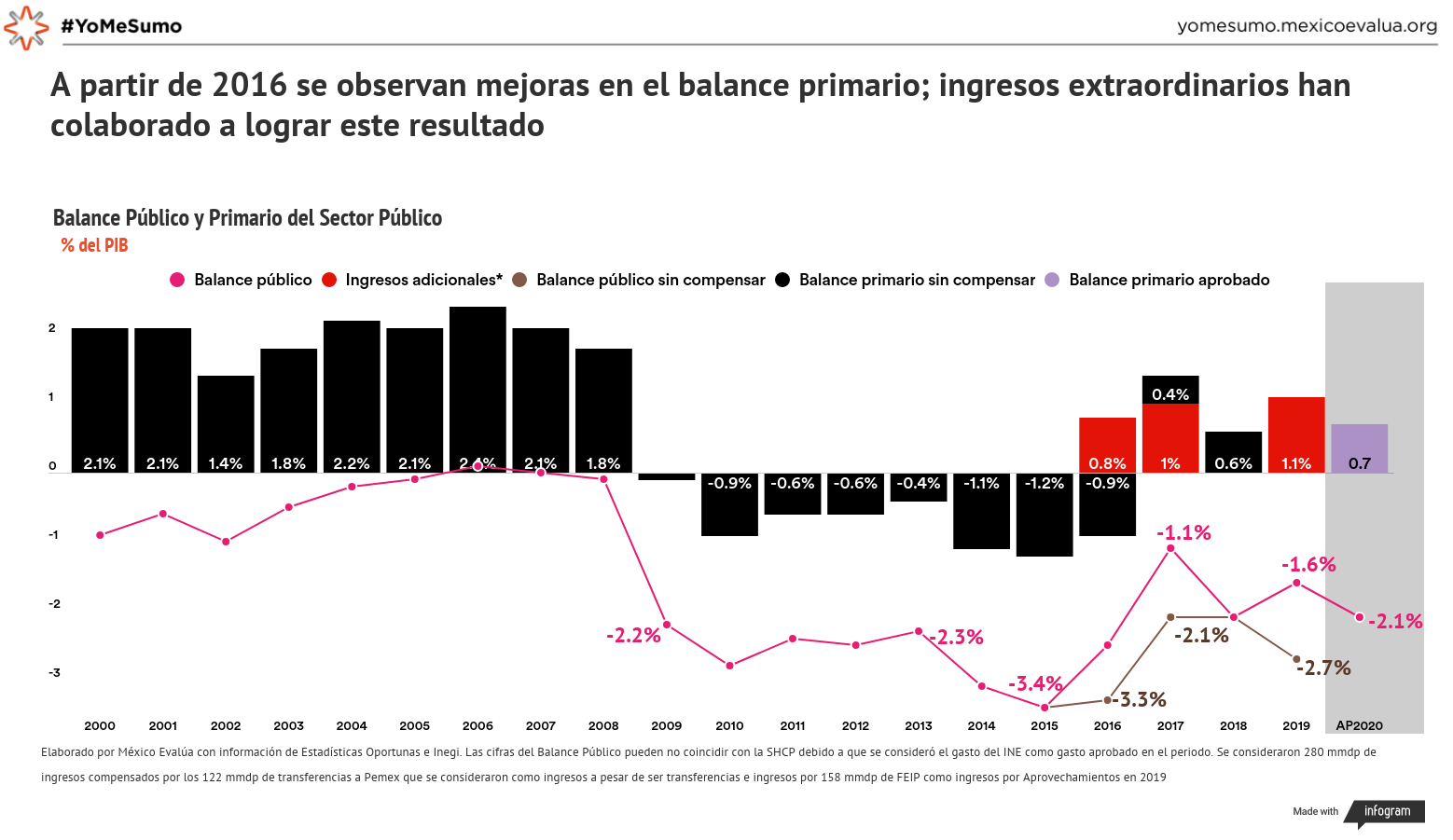

La SHCP reportó en su informe de cierre de 2019 que el indicador de la deuda como proporción se mantuvo estable (44.7% en 2019 vs. 44.9% en 2018). También lució un flamante Balance Primario positivo (1.1%) –de hecho, 12% mayor al comprometido–.

Esto luce bien, pues el gobierno cumplió con sus principales metas fiscales. Y es consistente con la narrativa impulsada al inicio del sexenio a favor de la austeridad en el gasto del gobierno. Estos resultados, aparentemente son un indicativo de disciplina fiscal, pero ¿es sostenible esta disciplina?

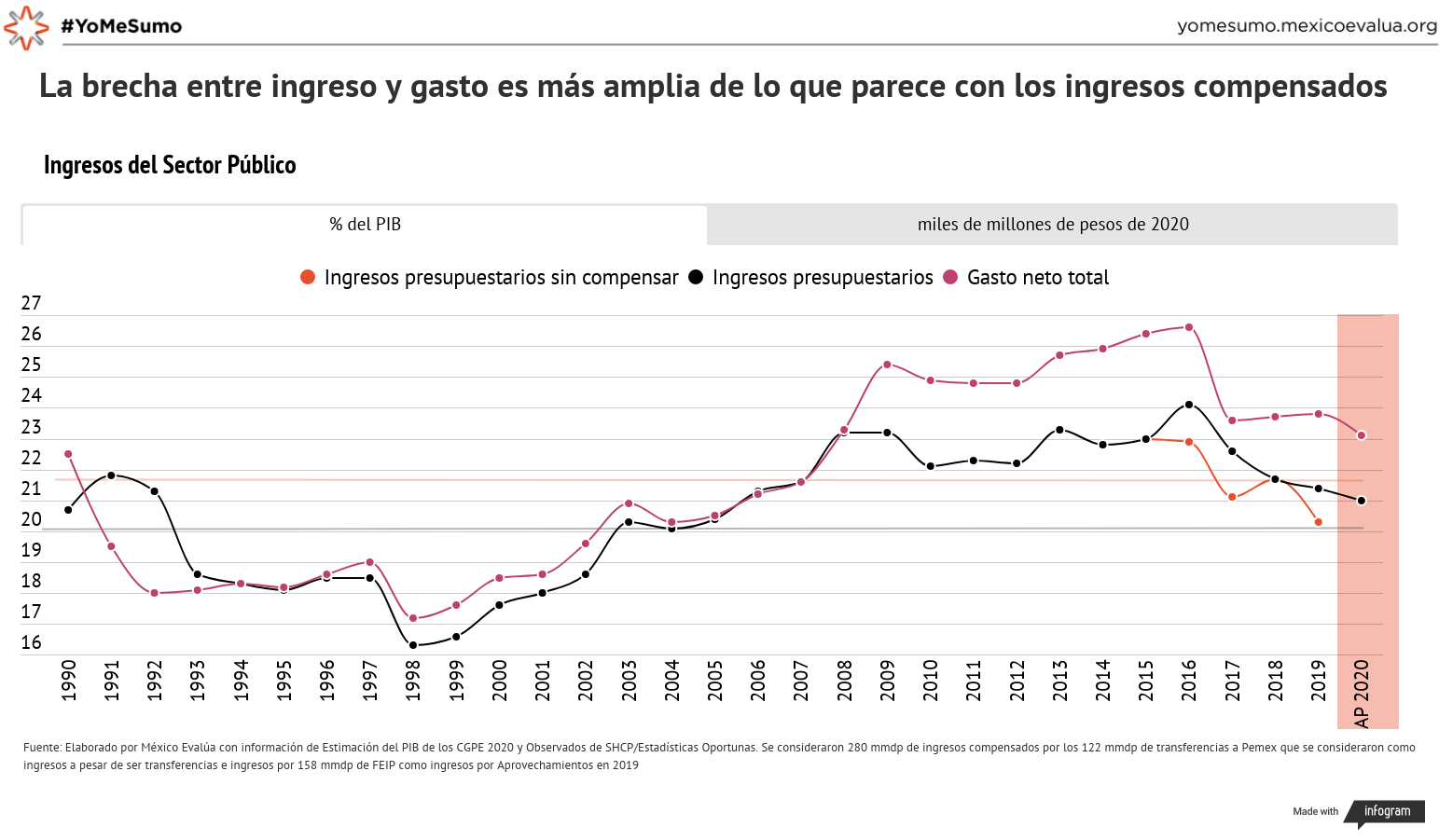

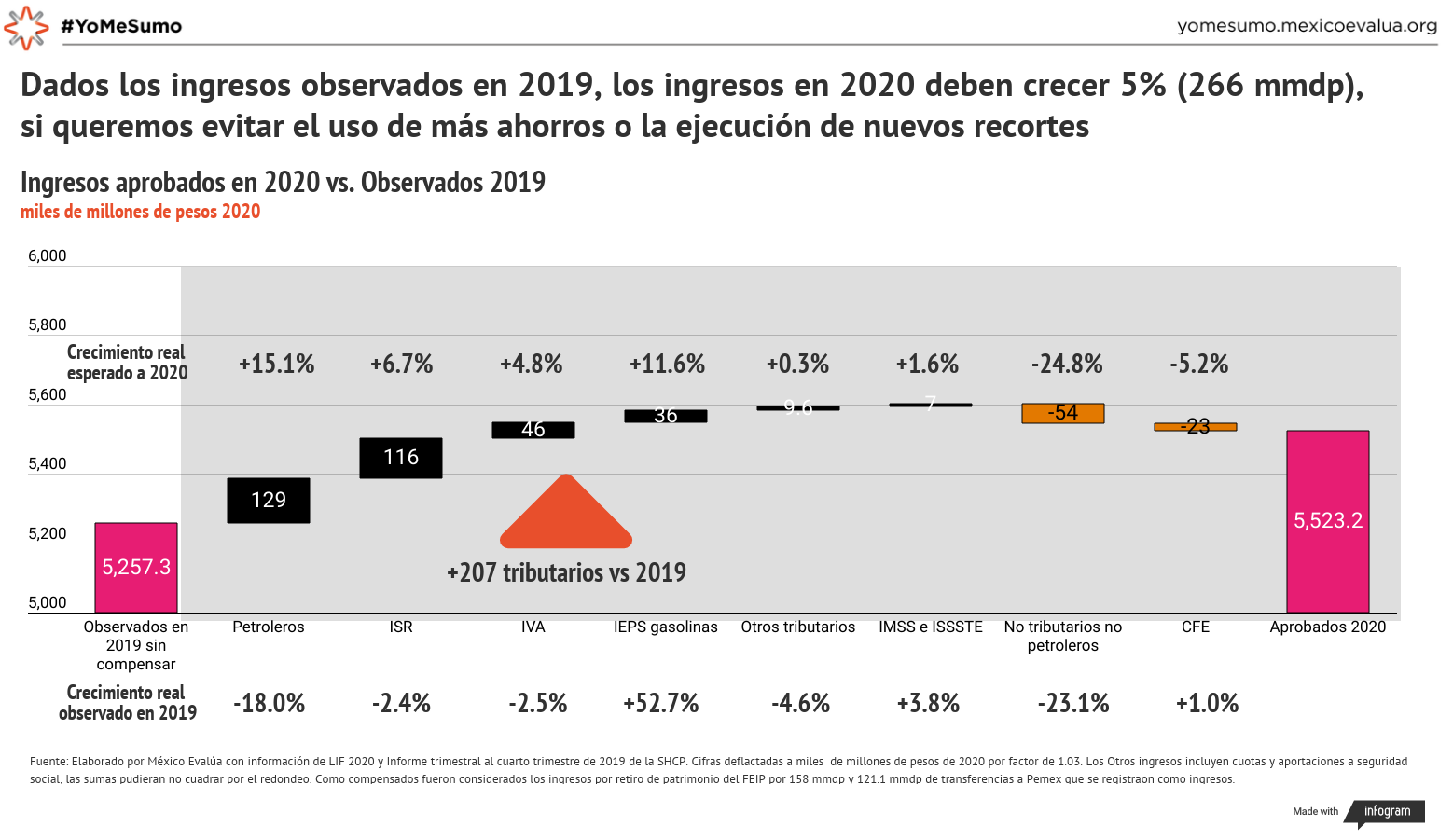

El año pasado también se caracterizó por una mayor debilidad en los ingresos públicos, impulsada por caídas en los ingresos petroleros y en la recaudación de IVA e ISR, que sumaron alrededor de 300 mmdp. El Gobierno compensó esta caída de dos maneras: transfiriendo a Pemex 122 mmdp para capitalizarlo y ejecutando una liquidación de 125 mmdp de ahorros acumulados en el Fondo de Estabilización de los Ingresos Presupuestarios (FEIP).

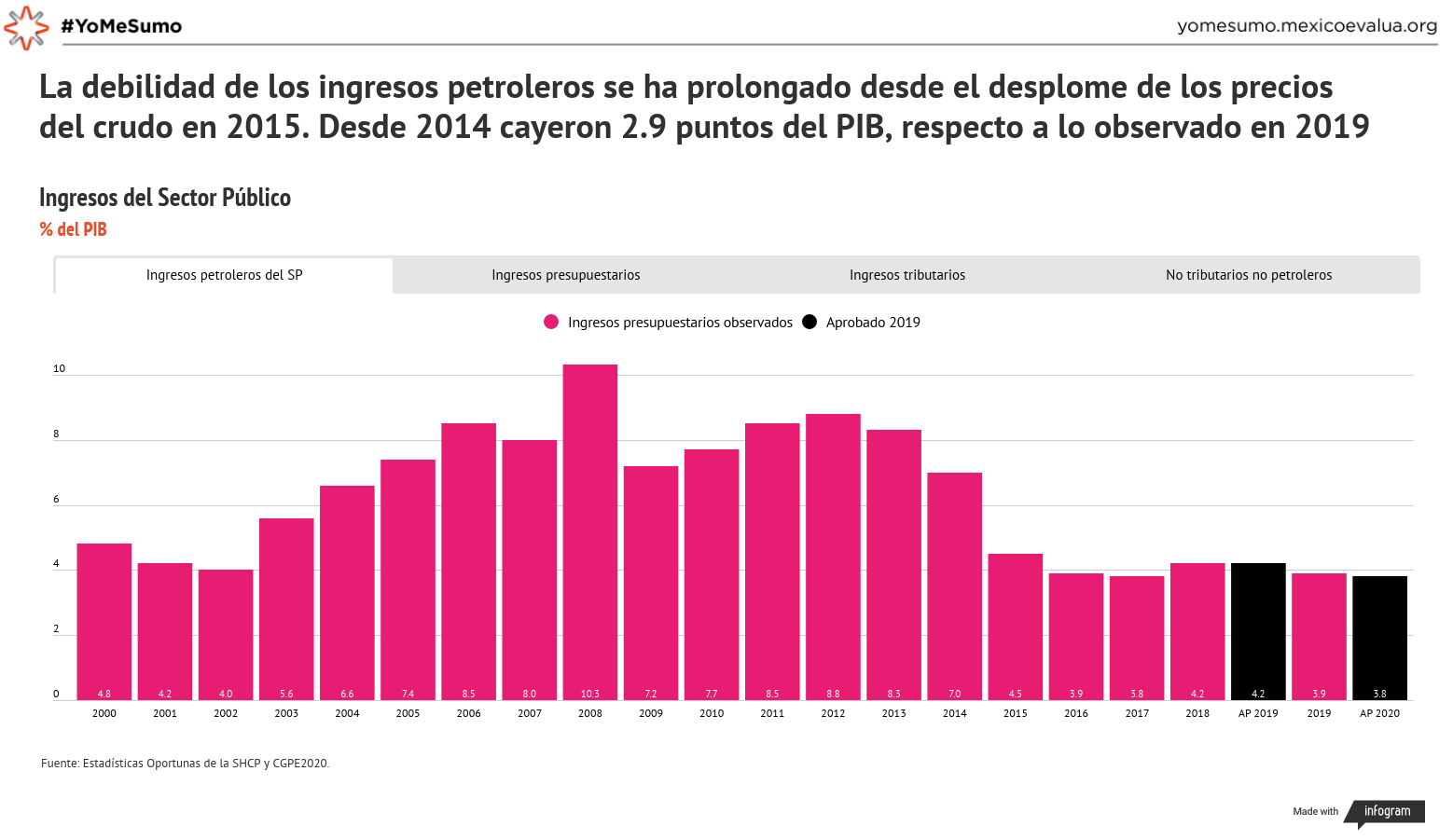

El problema no es completamente nuevo, en 2013 empezaron a caer los ingresos petroleros; en 2015 se desplomaron y desde entonces se mantienen bajos.

¿Cómo luciría entonces la disciplina presupuestaria sin esos recursos de compensación? Los ingresos públicos en 2019 serían menores a los observados en 2018 (2.65%) y a los programados para 2019. Como consecuencia, el Balance Primario parece que no hubiera alcanzado el nivel actual.

El reto de los ingresos petroleros y tributarios

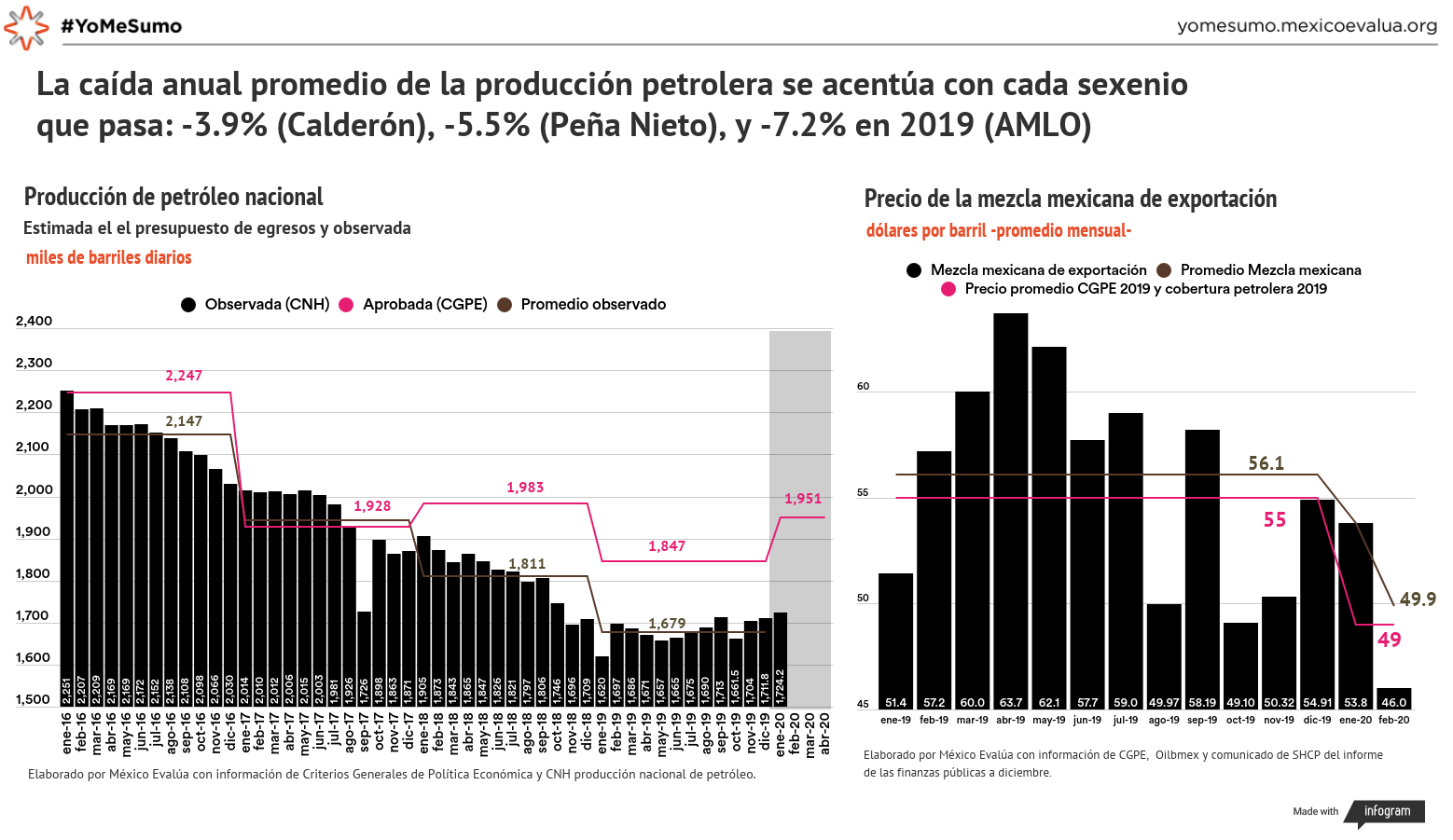

Por otra parte, la debilidad de los ingresos petroleros se explica no sólo por la caída de los precios del crudo, como la que se observó en 2015; también influye la caída de producción anual de crudo, que se verifica desde 2005.

Con todo y este panorama, el Gobierno proyecta una repunte significativo (16%) de la producción de crudo durante 2020, que francamente se ve muy poco probable. Y por cada 50 mbd de crudo que no se logren producir durante el año, el Gobierno dejará de recibir 16.2 mmdp. Si el nivel de producción en 2020 se mantiene igual al observado en 2019, se dejarían de ingresar alrededor de 88 mmdp –sólo de ingresos petroleros, en relación con los programados para 2020–.

Por el lado de los ingresos tributarios, los ingresos por IVA e ISR aumentarán en alguna proporción, pues se espera un repunte en el crecimiento económico (de 0 a 1%) aunque se mantiene la incertidumbre y las expectativas de crecimiento continúan degradándose.

En suma, para que el gobierno cumpla con su meta de ingreso en 2020 –evitando echar mano de los recursos del ahorro–, debe lograr un aumento del 5% en términos reales, o 266 mmdp.

Comportamiento del gasto y subejercicios

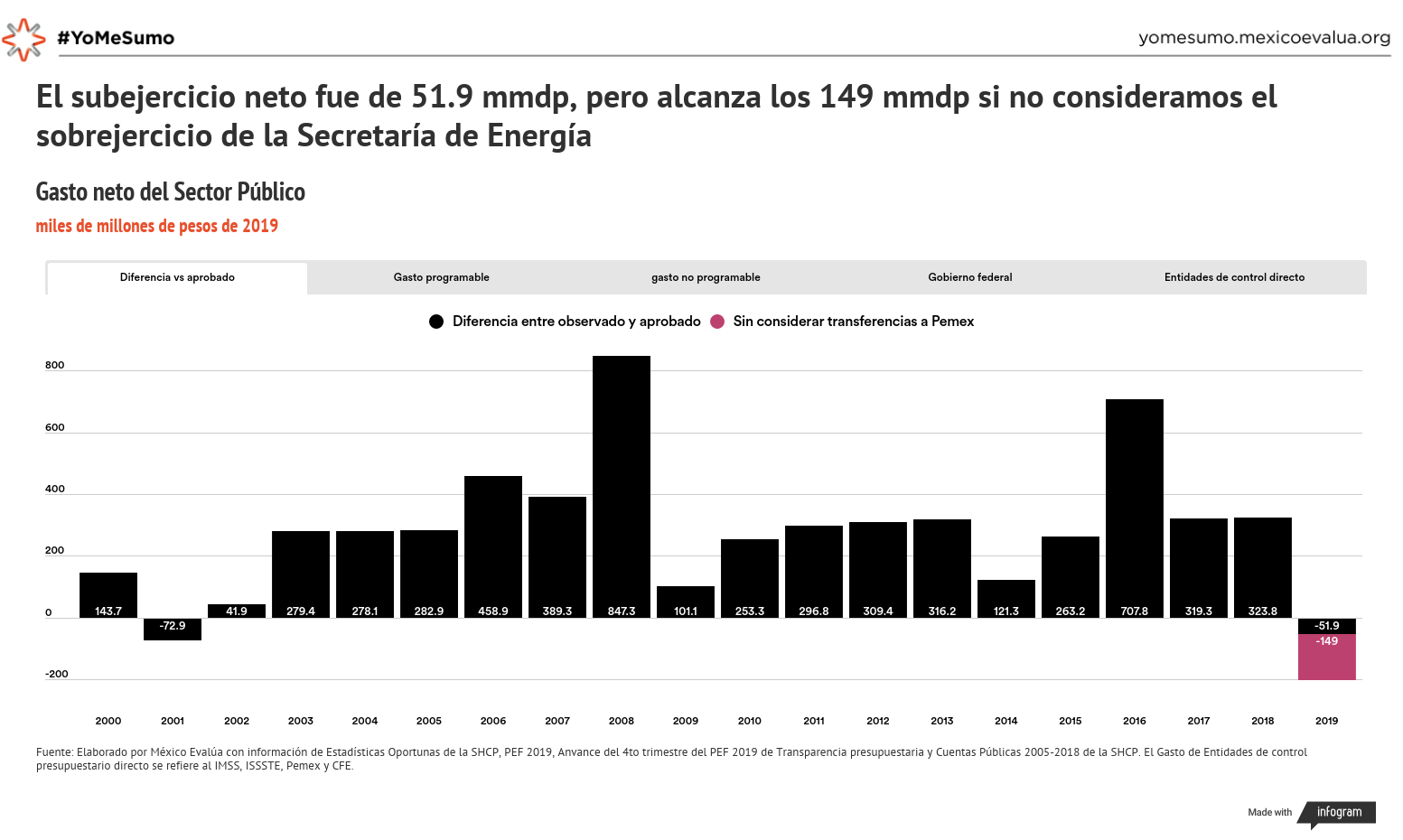

¿Y qué ocurre con el gasto en 2019? Éste disminuyó 0.2% en relación con 2018. Si no consideramos la transferencia de recursos para capitalizar a Pemex, en realidad el gasto cayó 1.8%. El subejercicio neto alcanzó los 51 mmdp; y, de nuevo, si no tomamos en cuenta que la Secretaría de Energía registró un sobrejercicio de 97 mmdp a causa de la capitalización a Pemex, el subejercicio registrado en las diferentes instituciones públicas ascendió a 149 mmdp.

El subejercicio se acumuló durante los primeros siete meses del año pasado; en agosto comenzó a disminuir, posiblemente por el uso de los ingresos del FEIP (que se anunció ese mes). Conforme avanzaron los meses fue aumentando el ritmo de gasto. En noviembre y diciembre el gobierno se excedió, de hecho, en el gasto programado.

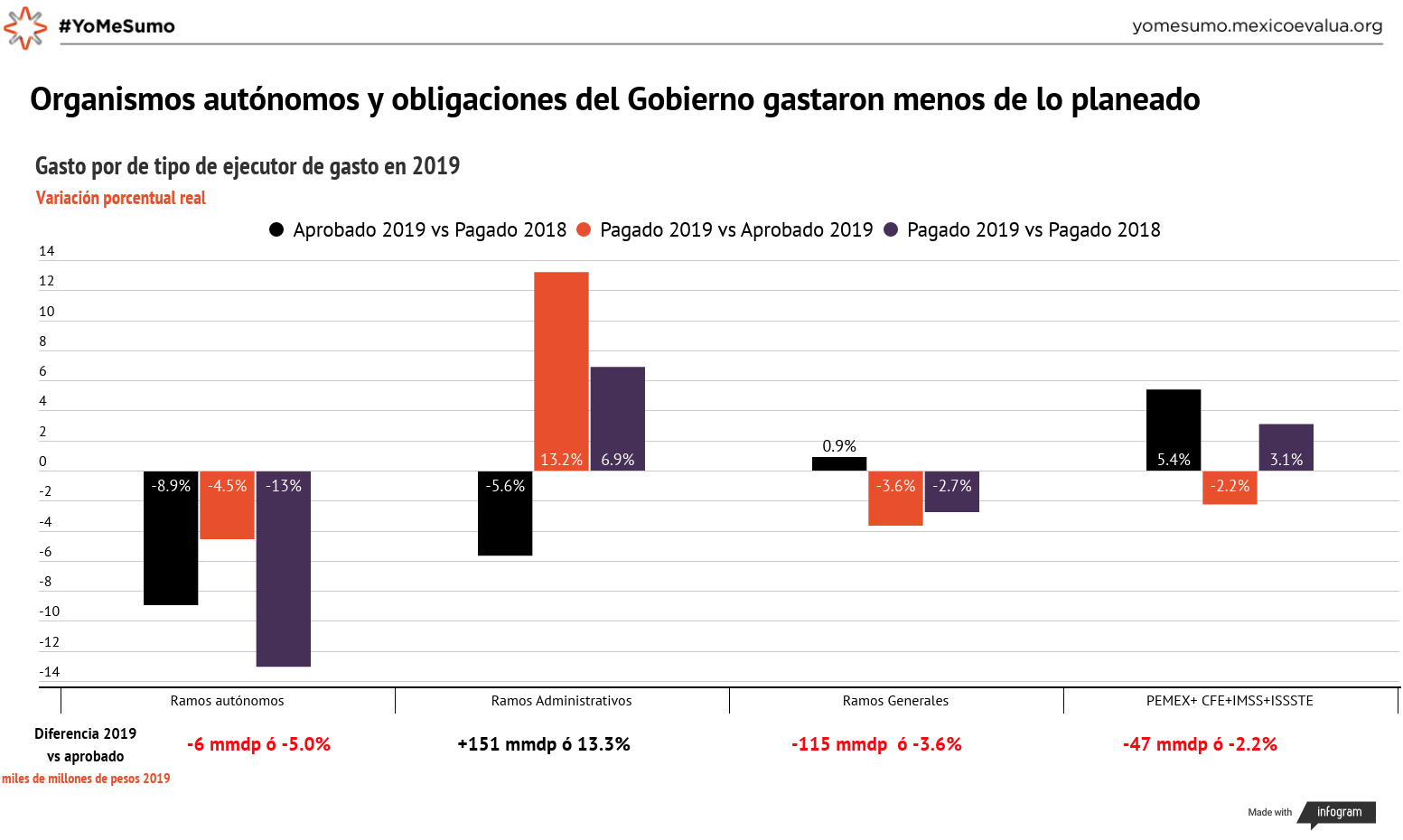

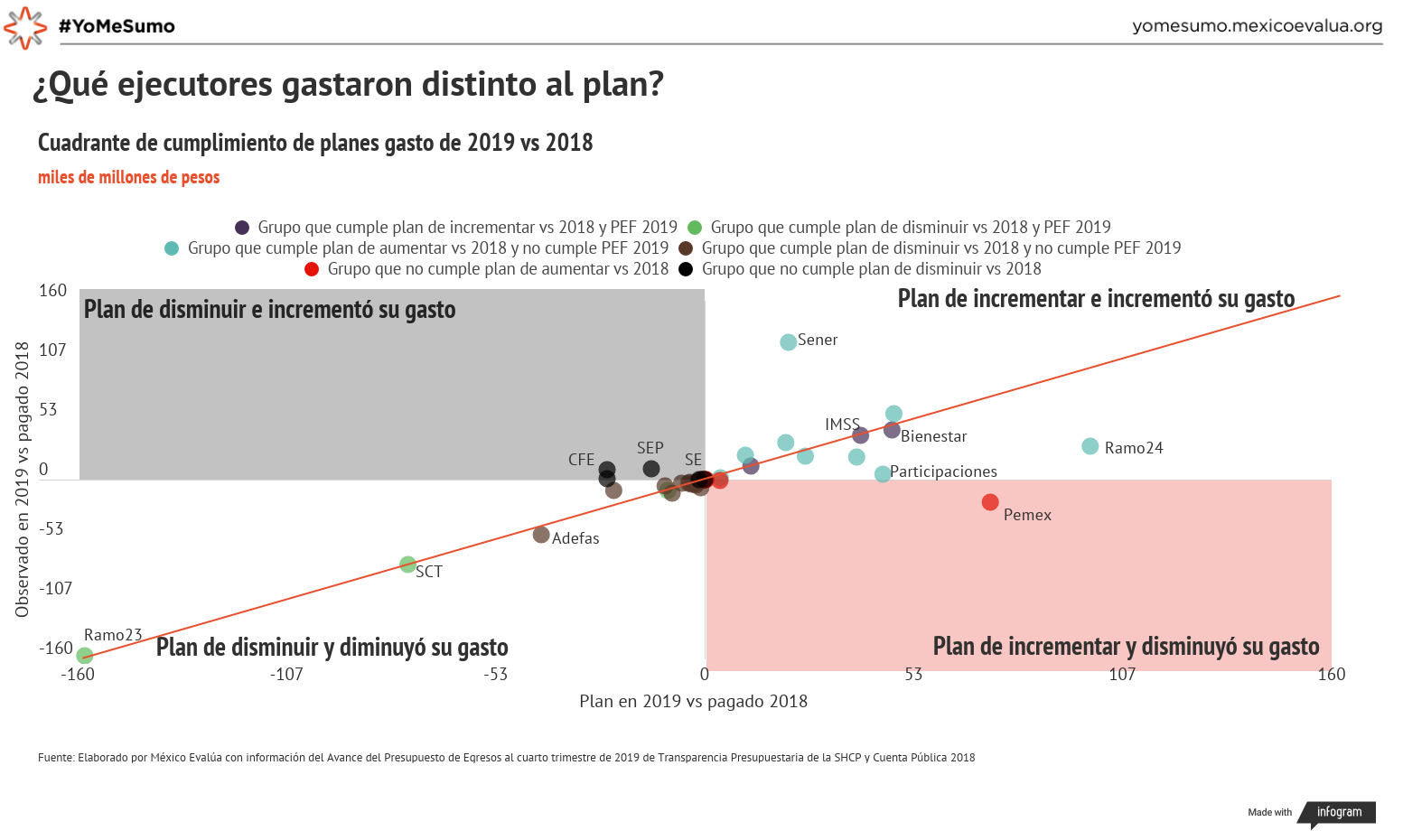

Al desagregar el análisis por tipo de ejecutor de gasto notamos que los planes para 2019 no pudieron concretarse al pie de la letra. Los organismos autónomos, los Ramos Generales y las Entidades de Control Presupuestario Directo gastaron menos de lo planeado. Las secretarías de la administración central fueron las que, en conjunto, más se excedieron en el plan de gasto.

Por ejecutor específico, identificamos que de un total de 48 ejecutores gasto, el gobierno propuso disminuir el gasto de 31 en 2019, con respecto a su gasto de 2018. De éstos, sólo en cuatro cumplió con el propósito y con la medida establecida en el PEF 2019 (13%). En efecto, no fue fácil implementar las medidas de austeridad: en 22 instituciones se cumplió el propósito, pero no la medida establecida en el presupuesto. Algunos ejecutores (11) gastaron de más y otros (11) gastaron de menos. En cinco no se cumplió ni el propósito ni la medida.

En contraste, el gobierno propuso aumentar el gasto en 17 instituciones. De éstas sólo tres cumplieron con el propósito y en la medida establecida en el PEF (18%). Otros nueve cumplieron con el propósito, pero no en la medida establecida. En cinco no se cumplió el propósito, pues en lugar de incrementar su gasto, disminuyó.

En un mundo ideal, todos los ejecutores deberían estar sobre la línea de 45° en la siguiente gráfica; entre más se alejaron de esa línea, más distancia establecieron con el plan inicial.

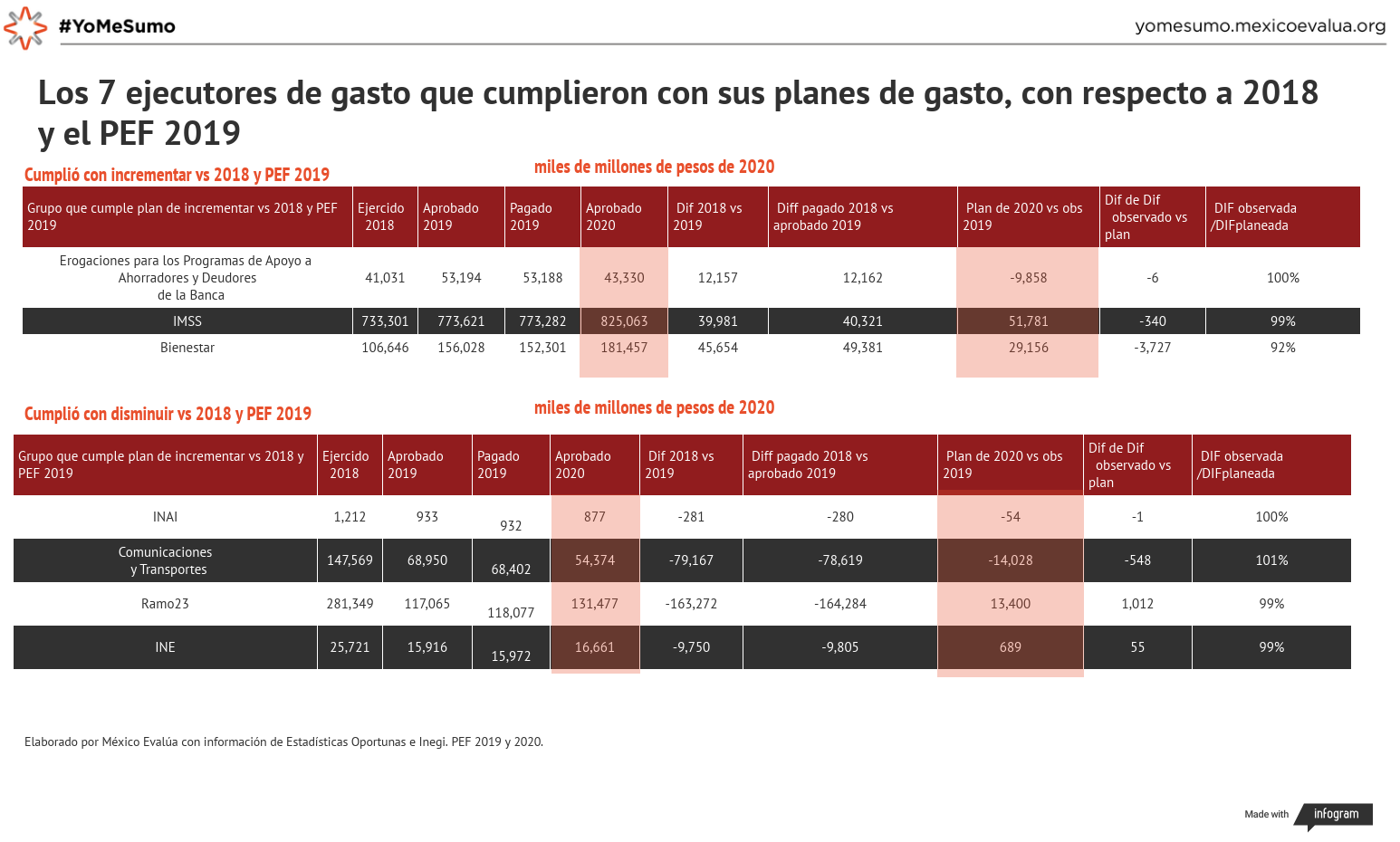

¿Quiénes cumplieron con una disminución o aumento de gasto en relación con 2018 y en la medida establecida en el PEF 2019?

Siete (15%) de los ejecutores de gasto cumplieron con el monto planeado en relación con 2018 y en la medida que se estableció en el PEF 2019, ya sea para aumentar o disminuir su presupuesto. Destaca el aumento que se otorgó a los programas de saneamiento para ahorradores y deudores de la banca (Ramo 34), que incluyó en 2019 un programa para entidades federativas y municipios. En 2020, se busca disminuir el presupuesto de ese cajón de gasto.

También llama la atención el aumento a la Secretaría del Bienestar, que se proyecta continuar durante 2020, con casi 30 mmdp adicionales.

En lo que concierne a las disminuciones que se cumplieron al pie de la letra, destaca la realizada a Provisiones Salariales y Económicas (Ramo 23) y la de la Secretaría de Comunicaciones y Transportes; lo que ocurrió en ésta última seguramente contribuyó a la desaceleración del crecimiento económico durante el año. Para el próximo año se busca un aumento en el presupuesto del Ramo 23, en relación con lo gastado en 2019, aunque recortar el gasto de la SCT parece que seguirá siendo una prioridad: se disminuirá en 14 mmdp.

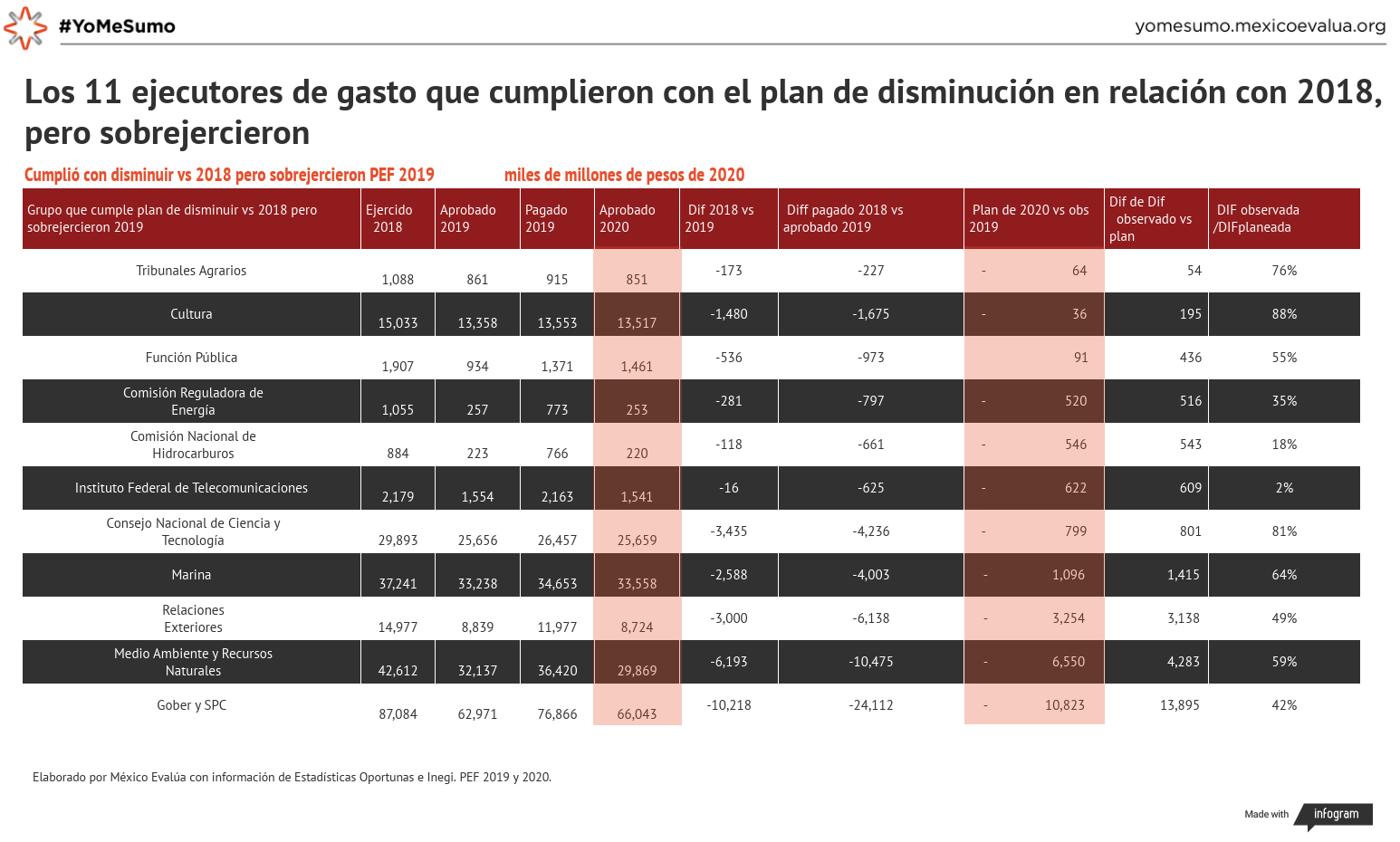

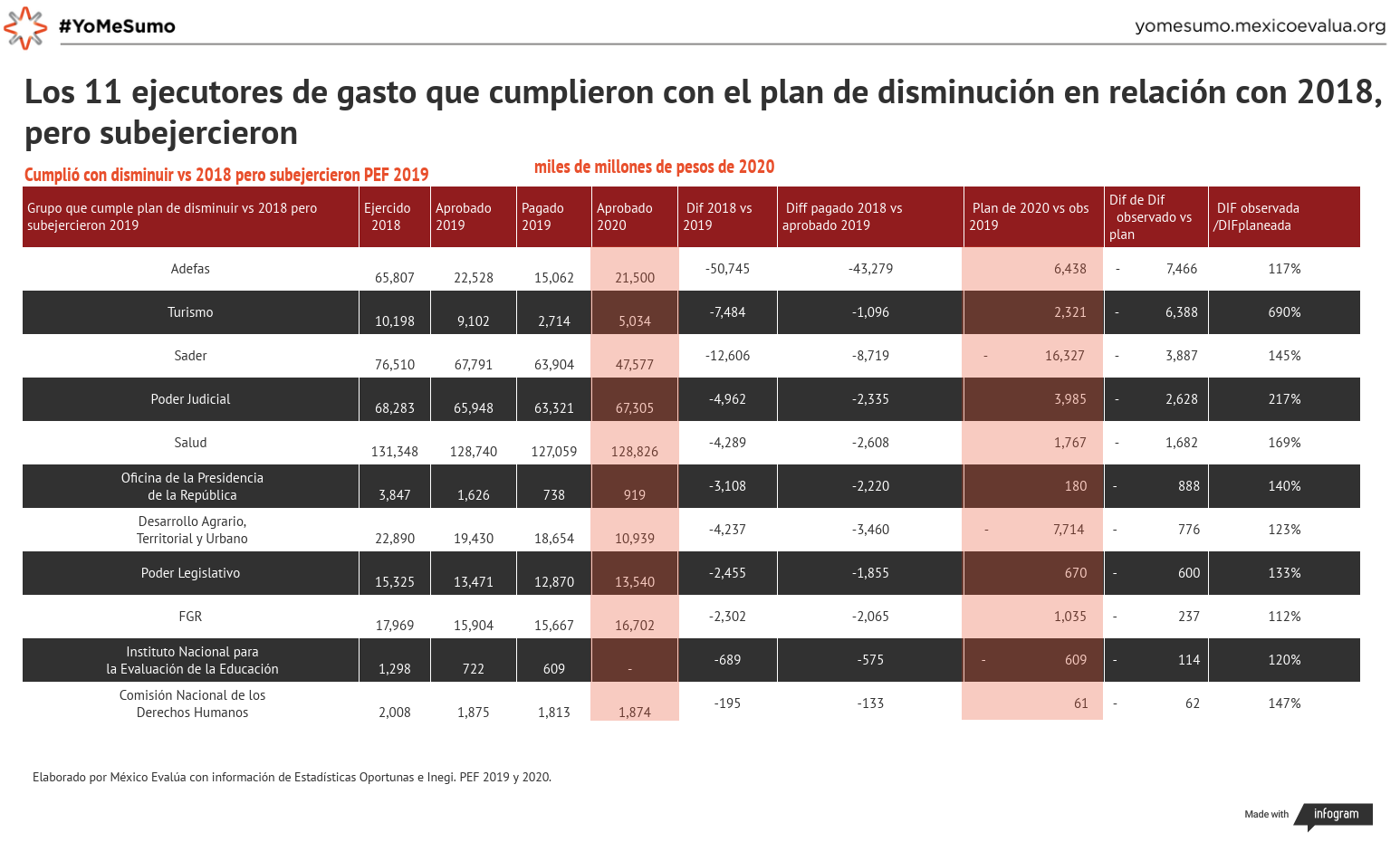

¿Quiénes cumplieron con disminuir su gasto en relación con el monto de 2018, pero NO lo hicieron en la medida del PEF 2019?

Veintidós ejecutores cumplieron con el propósito de disminuir su gasto, pero lo hicieron en una medida distinta a la fijada en su presupuesto 2019. Once de éstos gastaron más de lo que se les había aprobado. Destaca la Secretaría de la Función Pública. La dependencia tenía como meta disminuir en 51% su presupuesto aprobado, pero sólo consiguió disminuirlo en 28%. Para 2020 ya no se proyecta continuar con el plan de disminución, sino lo contrario: se espera un aumento de gasto de cerca de 7%, en relación con el monto observado al cierre de 2019.

Otros 11 ejecutores registraron un gasto todavía menor al que se les había aprobado. Destacan la Secretaría de Salud y la Fiscalía General de la República. En el primer caso se planteó una disminución de 2%, pero terminó alcanzando el 3.3%. Para 2020 se busca compensar esa ‘disminución adicional, con un aumento del 1.3% en relación con gasto observado en 2019.

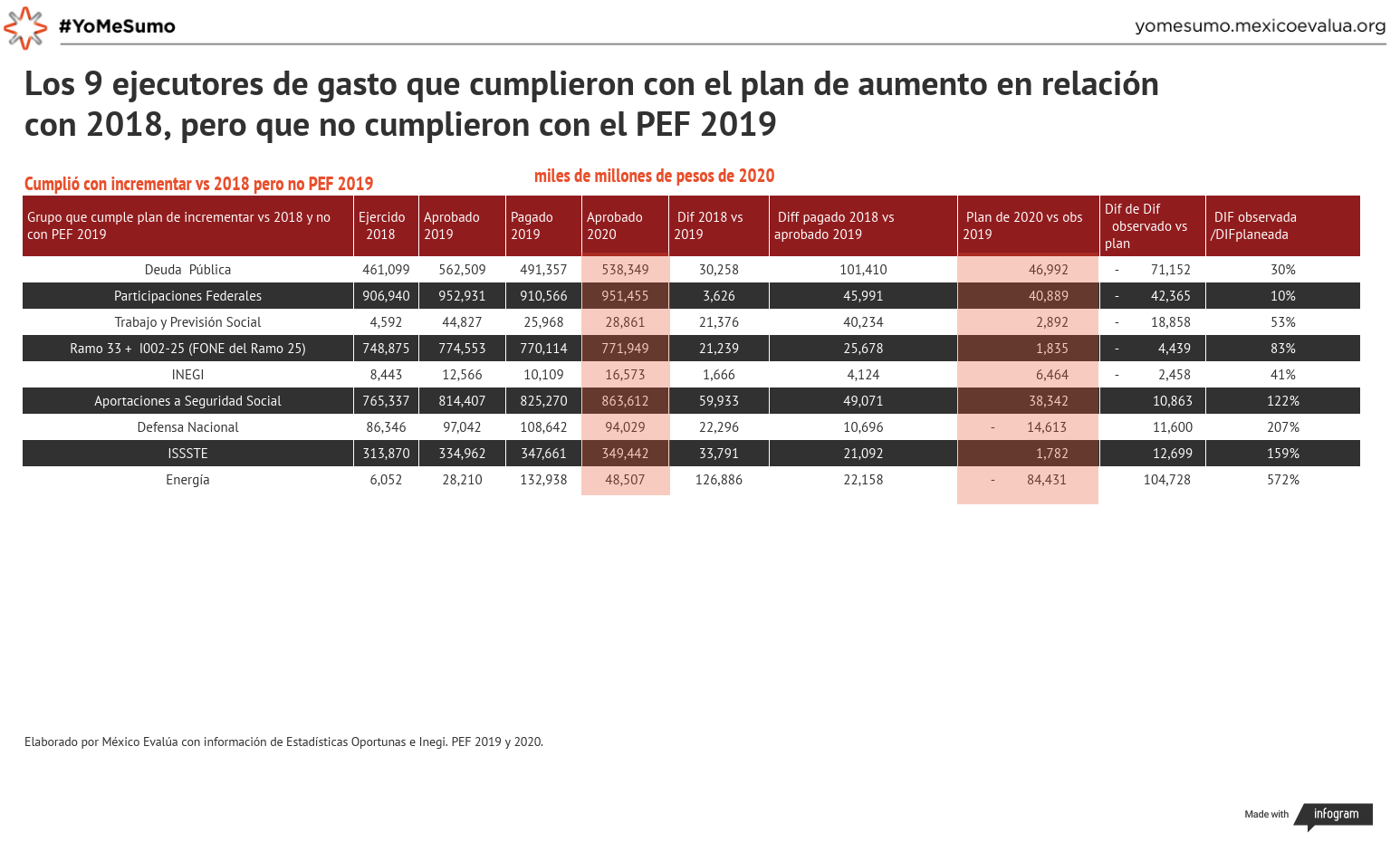

¿Quiénes cumplieron con incrementar su gasto, pero NO en la medida del PEF 2019?

Aumentó el gasto en nueve ejecutores o cuentas de obligaciones del Gobierno, como se previó en relación con el gasto de 2018, pero en una medida distinta a la programada en el PEF 2019. Es el caso del pago de los intereses de la deuda pública: al parecer se pagaron menos intereses a causa de la baja en las tasas observadas y la estabilidad en el tipo de cambio. Se esperaba un aumento de 22% en este gasto, pero se observó uno de 7%. Para 2020, se espera un aumento de 8% en relación con el observado en 2019.

También destacan las Participaciones (Ramo 28), que crecieron menos de lo planeado. Esto fue resultado de los menores ingresos petroleros y por recaudación de ISR e IVA que obtuvo el Gobierno el año anterior. Pero cabe destacar que la caída de este gasto (ingreso local) fue completamente compensada con los ahorros del Fondo de Estabilización de Ingresos de las Entidades Federativas (FEIEF).

También figura el caso de la Sedena, Sener (por los apoyos a Pemex) y el ISSSTE, que si bien era una prioridad el aumento de su gasto, gastó más de lo planeado en relación con 2018.

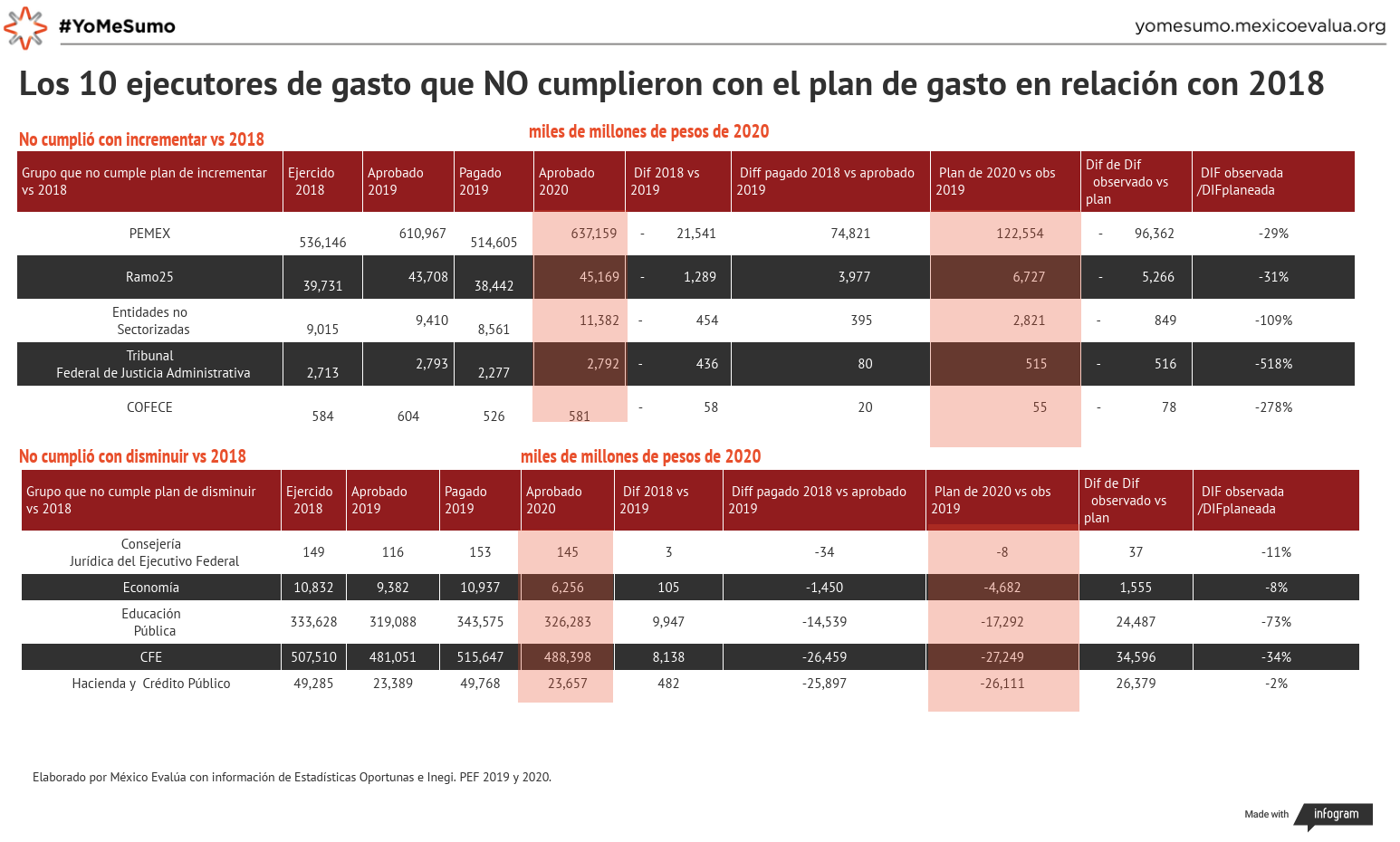

¿Quiénes no cumplieron con un incremento o una disminución planeados?

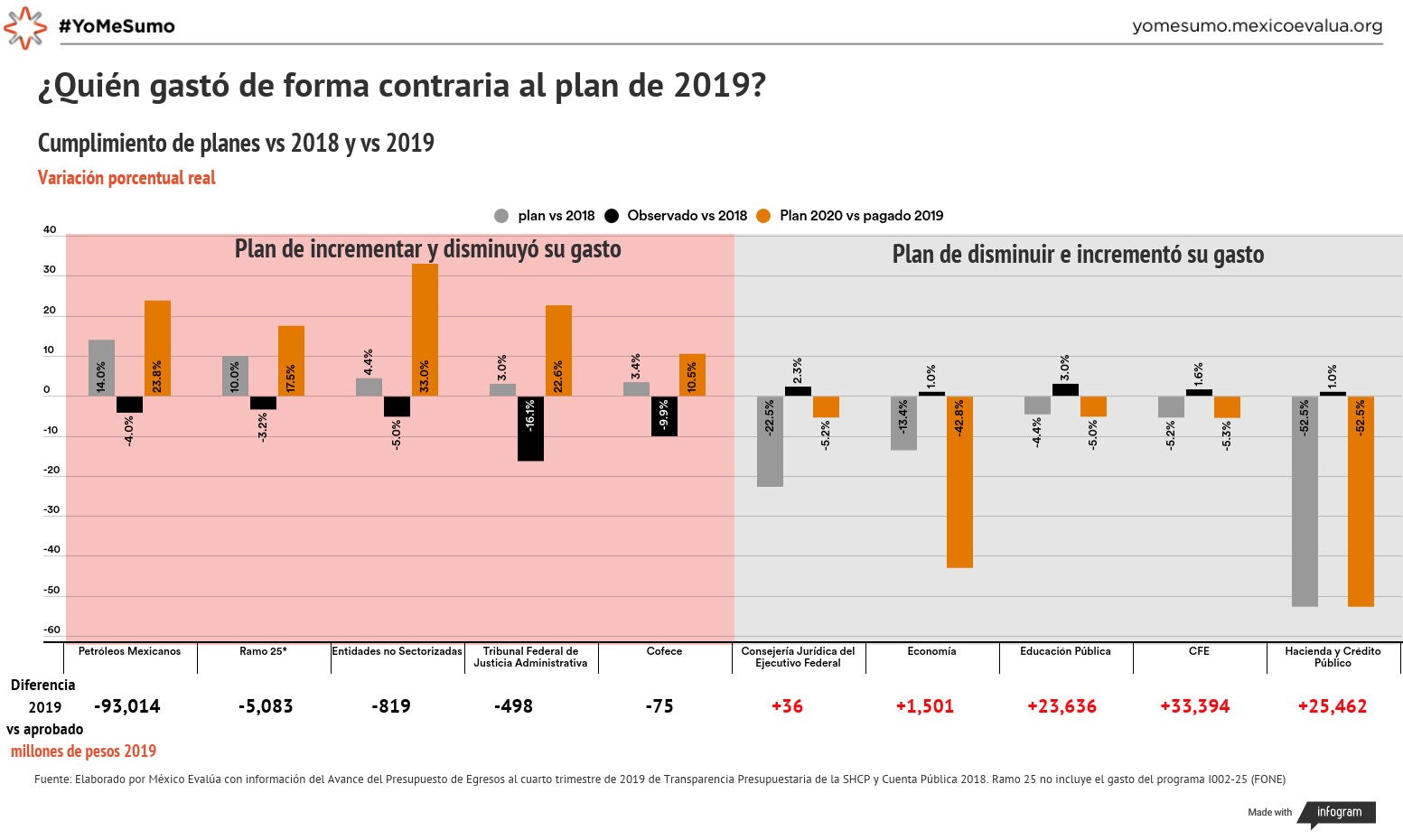

En este marco analítico destacan aquellos ejecutores de presupuesto que gastaron en sentido opuesto al plan. En algunos casos pudo deberse a que sus ámbitos per se son difíciles de controlar presupuestariamente –el caso de Pemex– o a que simplemente hubo cambios de planes abruptos. Para otros rubros, de plano, tendemos a pensar que no son prioritarios para el Gobierno.

En Pemex se observa una situación preocupante. Se planeó incrementar su gasto 14%, en relación con el observado de 2018. Sin embargo, no se observó incremento alguno; lo que se verificó fue un subejercicio de 4%. Cabe destacar que gran parte de este subejercicio se ubicó en el rubro de inversión pública. Para 2020, la expectativa es que se logre concretar el incremento no logrado en 2019. Y más: se espera un repunte de 24% en relación con lo observado en 2019. No parece realista, si nos fijamos en el desempeño de la empresa en los años recientes.

Dentro de este grupo también se encuentran los gastos derivados de apoyos no presupuestados a universidades públicas (SEP), estados y municipios (SHCP) y pago de pensiones (IMSS e ISSSTE). Estos gastos no se controlan por decreto; se necesita una atención a fondo del problema.

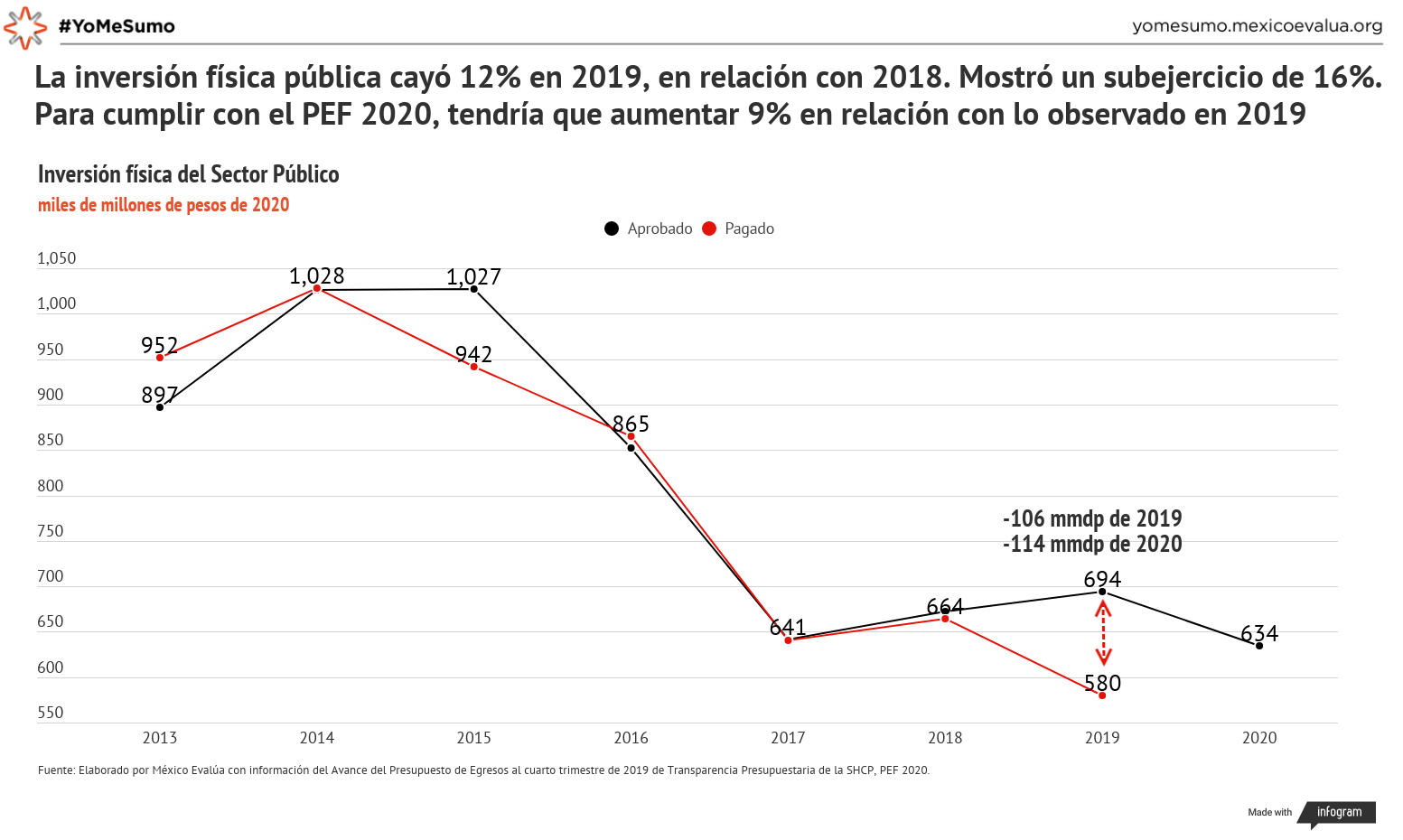

La caída de la inversión física

La inversión física fue sin duda uno de los ámbitos más afectados por el subejercicio del gasto. En total se gastó 16% menos de lo que se presupuesto que se iba a ejercer en inversión física. Este gasto también cayó 12% en relación con el año anterior.

Algunos indicadores subnacionales

(Analizados por el Instituto Mexicano de la Competitividad)

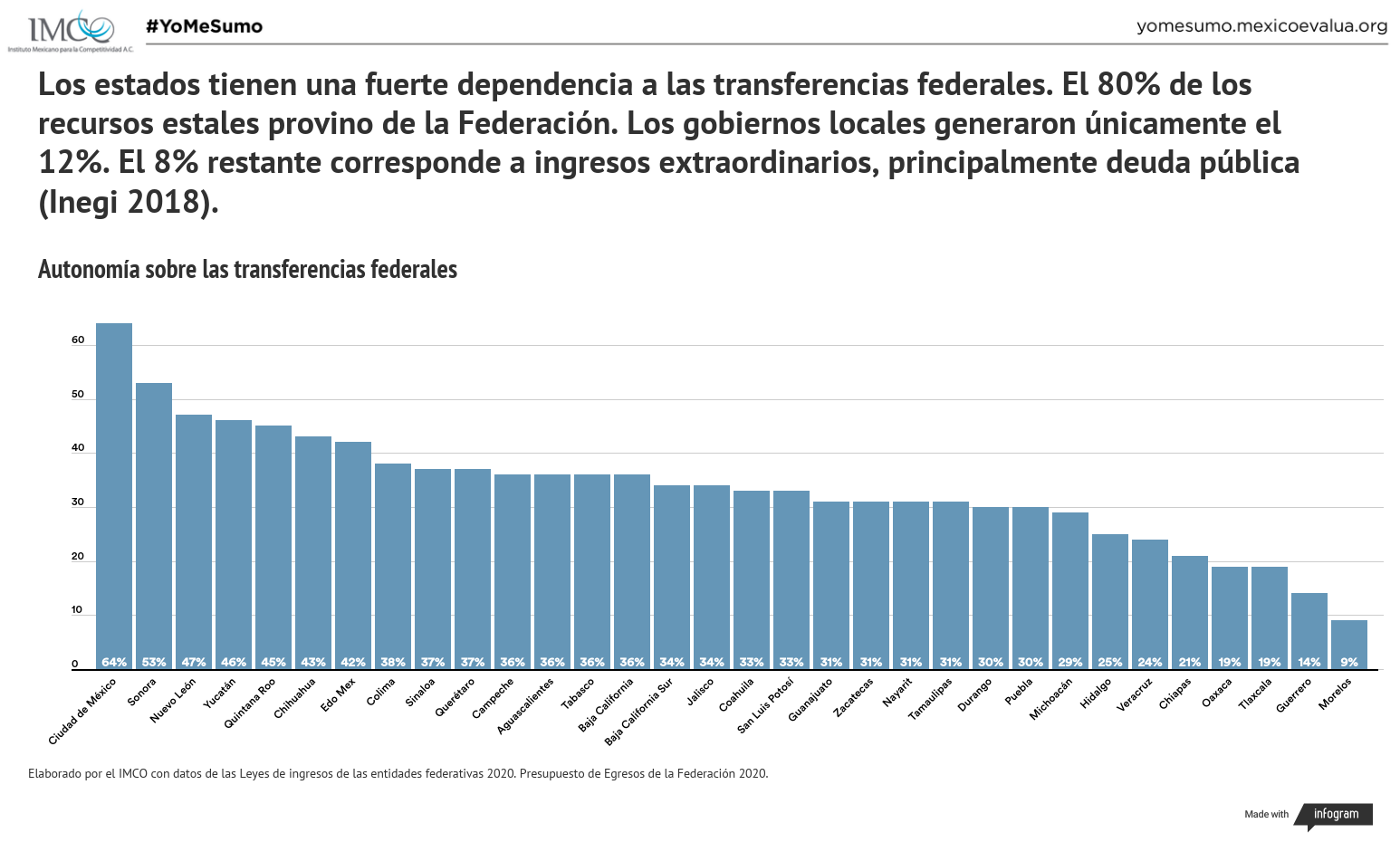

Autonomía sobre transferencias federales (participaciones y aportaciones)

Se trata del porcentaje del total de recursos que estima generar, por cuenta propia, cada entidad federativa. Es decir, la proporción de los recursos generados por la propia entidad federativa respecto a los ingresos totales, contemplando las transferencias federales (participaciones y aportaciones). Este indicador es sensible para distinguir la procedencia de los ingresos, pero no sobre su distribución entre el total de la población.

Lo que se puede concluir es que existe una fuerte dependencia a las transferencias federales. De acuerdo a los últimos datos publicados en las estadísticas de finanzas públicas estatales del Inegi (2018), el 80.34% de los recursos estatales provino de la Federación. Los gobiernos locales generaron únicamente el 12.07%. El 7.59% restante corresponde a ingresos extraordinarios, principalmente deuda pública.

Saldo de la deuda pública subnacional del país

La Secretaría de Hacienda y Crédito Público actualizó al tercer trimestre de 2019 los datos de la deuda pública de estados y municipios. Aunque Hacienda únicamente lleva el registro de una parte de la deuda total de estos niveles de gobierno, la información que hizo pública permite dimensionar la magnitud y la tendencia de endeudamiento de los gobiernos locales del país en los últimos años. A continuación, los datos más relevantes:

Entre diciembre de 1993 y diciembre de 2018 el saldo de las obligaciones financieras de las entidades federativas, los municipios y sus respectivos organismos creció un 348.7% en términos reales, al pasar de 18.3 mmdp en 1993 a 601.2 mmdp en 2018. (Entre 1993 y 2018 se pueden identificar tres periodos en función del crecimiento de la deuda nacional:

1) De 1993 a 2006. Se observa una tasa de crecimiento real promedio anual de 6%. Si se omite el salto de la deuda entre 1993 y 1994 (45%), la tasa de crecimiento anual en el periodo es de 3%.

2) De 2006 a 2011. Periodo durante el cual se acelera el crecimiento de la deuda subnacional, probablemente como resultado de la crisis financiera de 2008. Se registra una tasa de crecimiento real promedio anual de 15%, cifra significativamente mayor a la registrada en el periodo anterior y durante el cual se registran tasas reales de crecimiento anual no observadas desde 1994 (19.9%, 19.7% y 19.6% en 2009, 2010 y 2011, respectivamente).

3) De 2011 a 2018. La tendencia de la deuda de los estados y los municipios en su conjunto parece haberse estabilizado. En este periodo hubo un crecimiento a una tasa real promedio de 2%, retornando a tasas de crecimiento similares a las observadas en años anteriores a 2006.