¿Por qué nos deben importar los fideicomisos con recursos públicos?

Los fideicomisos públicos son fondos extrapresupuestarios o cuentas externas a la Tesorería de la Federación (Tesofe) que se integran con recursos del erario. Contar con instrumentos financieros de este tipo le permite al Gobierno garantizar el financiamiento de ciertos proyectos durante el tiempo necesario, para que puedan concretarse y cumplir con su objetivo.

Es importante aclarar que el Presupuesto de Egresos de la Federación (PEF) está sujeto al principio de anualidad; es decir, sólo garantiza recursos a los programas o proyectos durante el año fiscal, que es el año de vigencia del decreto autorizado por la Cámara de Diputados. Para recibir recursos en el siguiente año, es necesario volver a obtener autorización en el subsecuente decreto, con lo que se corre el riesgo de que la negociación política deje en el desamparo a proyectos prioritarios. A lo mejor este riesgo está más controlado en países cuya labor legislativa es más profesional y la discusión del presupuesto utiliza como insumos los resultados de sus evaluaciones. Pero en México las decisiones sobre el presupuesto están pensadas en necesidades de corto plazo, y hemos sido testigos de que no necesariamente se basan en evidencia.

Necesidades típicas que cubren el modelo de fideicomisos son las relacionadas con grandes obras de infraestructura, proyectos que, por lo general, requieren financiamiento durante más de un año. Otra es la investigación en ciencia y tecnología, pues está sujeta a proyectos de larga vida que requieren certidumbre extendida en su financiamiento; por eso, alguna vez se constituyeron fideicomisos para el Consejo Nacional de Ciencia y Tecnología (Conacyt), y el año pasado se exigió que no fueran extinguidos.

Los fideicomisos también son útiles para reservar recursos. Por ejemplo, para que una entidad pública pueda utilizar directamente los recursos que ella misma genera, como es el caso de las universidades públicas, sin necesidad de que los legisladores discutan su asignación. En este sentido, pueden ser útiles para incentivar la productividad de tales las instituciones y para que los recursos que se producen en el sector educativo se utilicen en el propio sector.

Es importante subrayar que de alguna manera los fideicomisos constituyen un esquema de excepción a la hora de implementar políticas públicas, porque rompen con el principio de anualidad y de la asignación democrática del dinero. Al ser “externo” a las cuentas públicas, su uso conlleva riesgos de opacidad y corrupción, lo cuales bien pueden acotarse con políticas más intensivas en transparencia y rendición de cuentas. Es decir, el destino de los recursos debe(ría) ser rastreable para identificar si persigue el objetivo para el que fue creado y si es socioeconómicamente útil. Como ciudadanos (y contribuyentes) tenemos derecho a saber hacia dónde se orientan y en qué se gastan todos los recursos públicos, más aun cuando se encauzan por vías excepcionales.[1]

¿Cuáles son los riesgos asociados a los fideicomisos?

Se pueden identificar dos grupos de fideicomisos con recursos públicos: los que se constituyen como entidades paraestatales, es decir, que cuentan con una estructura propia, y aquéllos que no cuentan con una estructura orgánica per se. Si bien el control de ambos tipos de instrumentos implica riesgos, en esta segunda categoría –denominados como “no entidad paraestatal”– los recursos se gestionan con mayor discrecionalidad. Para entenderlo mejor, a continuación enlistaremos los principales problemas que en la actualidad se asocian con los fideicomisos:

- La mayor parte de los fideicomisos no tienen estructura orgánica (no son una entidad paraestatal) por lo que no cuentan con vigilancia o contraloría interna en cuanto a sus gastos. Al cierre de 2020, se reportó que 90% de los fideicomisos carecen de estructura orgánica y se formalizan únicamente mediante contratos con las instituciones bancarias. Esto implica que si en un año fiscal, la Auditoría Superior de la Federación (ASF) no los selecciona para ser auditados, ese año quedan sin ser revisados. Además, los comités técnicos que los conforman no tienen garantía de estar integrados por funcionarios públicos sujetos al régimen de responsabilidad, que puede hacerlos responder ante un mal uso de recursos públicos. Esto aumenta el riesgo de que los recursos se gasten mal o simplemente fuera de lo que establece el contrato del fideicomiso o las leyes.

- La información está dispersa. Lo que publica la SHCP sobre los fideicomisos no incluye la información de todos los existentes. Excluye la de los fideicomisos en los otros poderes públicos, organismos autónomos y, por supuesto, la de gobiernos locales, lo que impide tener claridad sobre el universo real de los fideicomisos con recursos públicos. Y la información que hay es limitada, no contiene el detalle de las operaciones y no se presenta en formatos comprensibles para toda la ciudadanía ni en datos abiertos.

- La información de los fideicomisos está disociada de la información del presupuesto. Falta consolidar las operaciones que se realizan dentro de los fideicomisos con la información de la Cuenta Pública. Asimismo, no es posible conocer si a través de los fideicomisos del tipo “no entidad paraestatal” se contrata financiamiento (deuda), pues esta información no se incluye ni se considera como parte de la contabilidad de la deuda pública.

- Falta evaluar la efectividad de los fideicomisos para cumplir los objetivos que tienen encomendados. ASF ha insistido en la falta de conocimiento sobre el impacto de estas herramientas en la consecución de resultados y en la remediación de problemas públicos. Hoy no es posible distinguir los fideicomisos que sí consiguen cumplir su objetivo y los que no.

- Discrecionalidad en el proceso de extinción de los fideicomisos. La Cámara de Diputados le autorizó al Poder Ejecutivo federal extinguir varios fideicomisos, pero sin exigir cuentas del proceso. Es decir, sin dar a conocer los impactos en la población derivados de la suspensión del financiamiento de ciertas políticas públicas que se financiaban con los fideicomisos extinguidos. Las decisiones sobre si un fideicomiso se debe crear o disolver no están basadas en lineamientos, diagnóstico, evaluaciones ni medidas de transparencia en torno al historial que dejaron los fideicomisos extinguidos. Esta discrecionalidad facilita que el Gobierno pueda, a través de la extinción, desvirtuar las prioridades del gasto público. Le permite usar recursos previstos para cierto objetivo en fines distintos.

La apuesta por transparentar y hacer eficiente el gasto de los fideicomisos públicos

Ante estos retos, en los últimos sexenios se han implementado obligaciones de transparencia y rendición de cuentas en relación con los recursos públicos usados a través de fideicomisos. Estas iniciativas han surgido a partir de los hallazgos sobre el uso y destino de los fideicomisos, documentados principalmente por la ASF, impulsadas también por la exigencia de las organizaciones de la sociedad civil y por el reconocimiento por parte de las autoridades de la necesidad para trabajar en los cambios.

Sin duda, el rol de la ASF ha sido crucial para documentar las diversas irregularidades en que incurren los fideicomisos con recursos públicos, a través de sus informes de la Cuenta Pública. A lo largo de las últimas décadas, se ha ampliado el catálogo de atribuciones de esta entidad fiscalizadora para auditar estos instrumentos. En 2005 se reformó la Ley de Fiscalización Superior de la Federación y se amplió la definición de las “entidades fiscalizadas”, al incluir en este concepto a los fondos y fideicomisos que administran recursos públicos federales.

Por otra parte, se publicaron las reformas al marco normativo en materia de transparencia para incluir a los fideicomisos públicos –con o sin estructura– como sujetos obligados de la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP) en mayo de 2015. Esta reforma, impulsada por varios colectivos y organizaciones de la sociedad civil, señala un listado mínimo de información específica que debe transparentarse (artículos 70 y 77), relativa al ejercicio de los recursos públicos utilizados en fideicomisos. Esto supuso un gran avance en materia de transparencia dado que, al menos en ley, por primera vez se abrió la posibilidad de que cualquier ciudadano accediera a la información de este tipo de fondos públicos sin necesidad de que mediara una solicitud de información.

Otro de los avances logrados con la reforma constitucional en materia de transparencia y la adopción de la LGTAIP fue la obtención de claridad sobre qué entidad es la responsable de garantizar el acceso a la información y del cumplimiento de las obligaciones de transparencia. Ante la indefinición sobre en quién recaía esta responsabilidad, la respuesta recurrente de las instituciones fiduciarias era la inexistencia de la información o su incompetencia para responder solicitudes, al ser administradoras y no dueñas de los recursos públicos. Además, la LGTAIP (artículo 117) estableció la prohibición del secreto fiduciario o bancario, cuando se trata del uso de recursos públicos.

Gracias a estos cambios normativos, actualmente los fideicomisos públicos, mediante sus unidades responsables, son sujetos obligados a cumplir con las disposiciones contenidas en la LGTAIP. Además, como toda información pública gubernamental, están sujetos al principio de máxima publicidad establecido en la Constitución Mexicana. No obstante, aun cuando se ha robustecido su marco normativo, organizaciones de la sociedad civil han detectado que no todos los fideicomisos cumplen al 100% con las obligaciones de transparencia, y que los riesgos mencionados siguen vigentes.

Así, la agenda de transparencia se redobló, y en ella se inscribe la reforma a la Ley Federal de Fiscalización y Rendición de Cuentas en 2016, que le otorgó mayores facultades a la ASF. A partir de entonces es posible auditar a cualquier fideicomiso público o que se integre por recursos públicos; es decir, los fondos y fideicomisos privados que hayan recibido recursos públicos federales o participaciones federales también podrán ser auditados.

Entre los avances más recientes se encuentra la Ley Federal de Austeridad Republicana, publicada el 19 de noviembre de 2019, que contempla candados para mejorar la rendición de cuentas de los fideicomisos, tales como la publicación de sus estados financieros y el análisis de eficiencia y eficacia de los fideicomisos vigentes. En concreto, en el artículo 18 se establece la obligación para el Gobierno federal de publicar todos los estados financieros de los fideicomisos a través de los cuales gasta recursos públicos.

El legado de este Gobierno

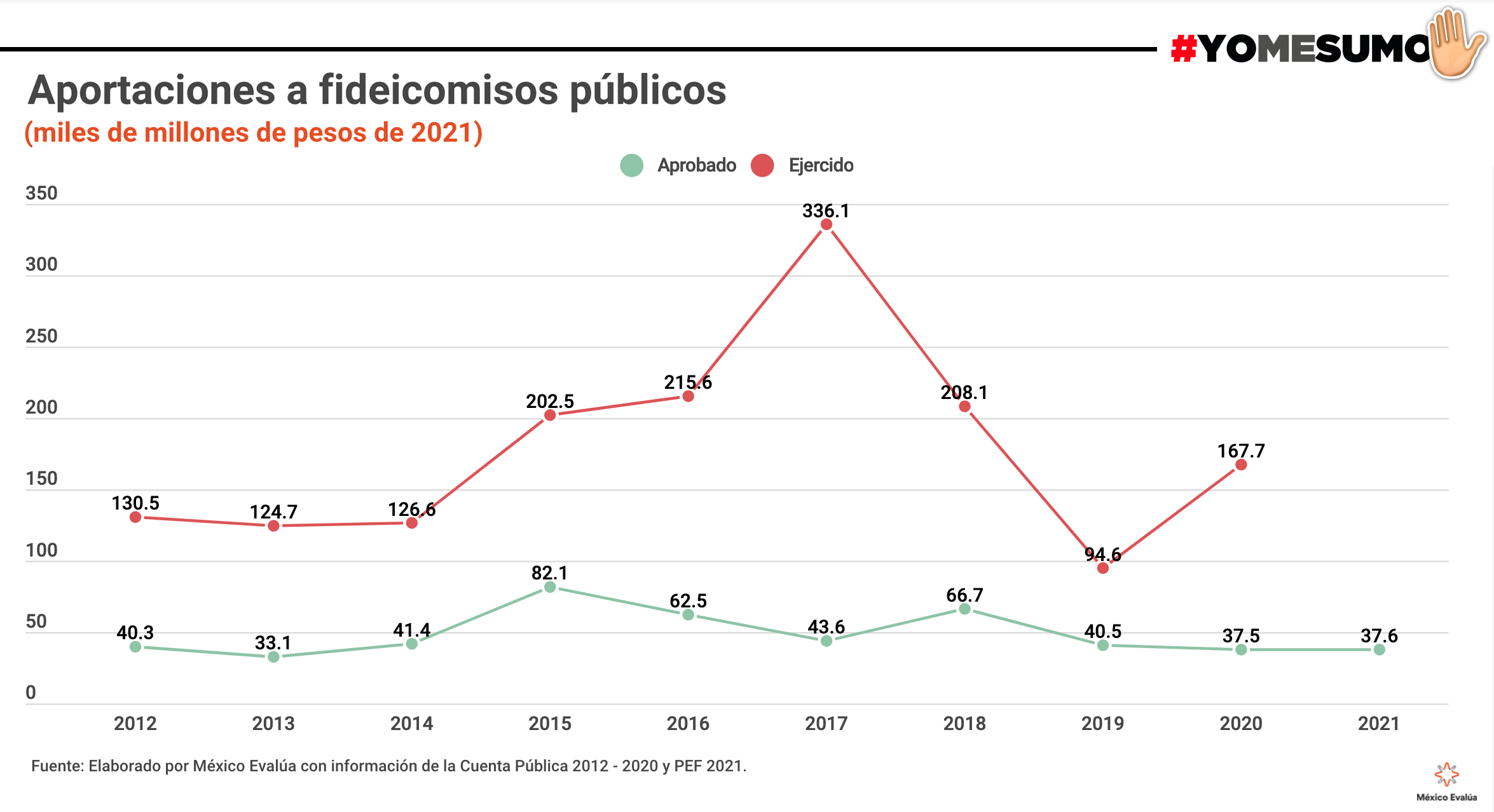

En esta administración el uso de los recursos asociados a los fideicomisos se ha convertido en una especie de bandera, pero con un mensaje inconsistente. En la narrativa oficial se reprueba el uso de este tipo de instrumentos a partir de una lógica de austeridad y combate a la corrupción. Desde el inicio de sexenio se advirtió sobre la desaparición de varios de ellos. Pero, al mismo tiempo, y como explicaremos más adelante (ver Gráfica 4), en 2021 se observa un aumento en la transferencia de recursos a fideicomisos públicos. Es decir, el Gobierno sigue apostando por el uso de estos instrumentos, pero con la desventaja de que muchas veces esto sirve de pantalla para ‘ejercer’ recursos cuando sólo se están ‘guardando’ en fideicomisos. Se le pierde la pista al gasto.

Lo más grave es que tanto el proceso de extinción de fideicomisos como el aumento de sus recursos en 2021 no han estado acompañados por mayor transparencia ni por nuevos mecanismos de rendición de cuentas.

Gráfico 1

La cruzada en contra de los fideicomisos

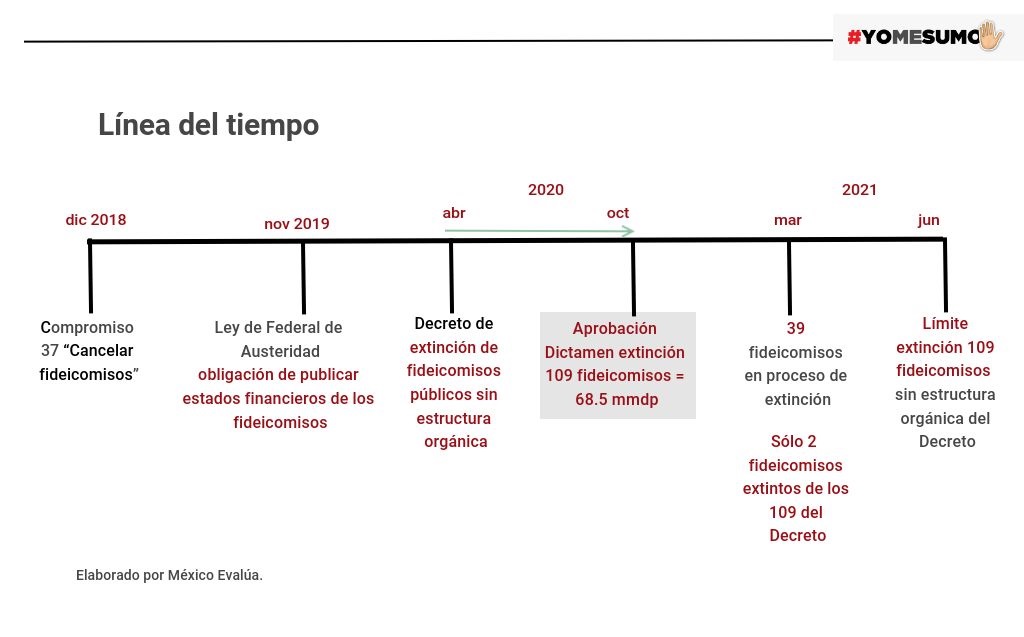

El 1 de diciembre de 2018, dentro de los 100 compromisos anunciados por el Ejecutivo Federal, en el número 37 se asumió “cancelar fideicomisos o cualquier otro mecanismo utilizado para ocultar fondos públicos y evadir la legalidad y la transparencia”.

En seguimiento de tal intención, el 2 de abril de 2020 se publicó en el Diario Oficial de la Federación el “DECRETO por el que se ordena la extinción o terminación de los fideicomisos públicos, mandatos públicos y análogos”, en el que se instruye a las dependencias y entidades de la Administración Pública Federal, a la Oficina de la Presidencia de la República y a los Tribunales Agrarios a que lleven a cabo los procesos para extinguir o dar por terminados todos los fideicomisos públicos sin estructura orgánica, mandatos o análogos de carácter federal, en los que fungieran como unidades responsables o mandantes. Las excepciones fueron los fideicomisos para pensiones, obligaciones laborales, la atención de emergencias sanitarias o aquéllos que sirven como mecanismos de deuda pública.

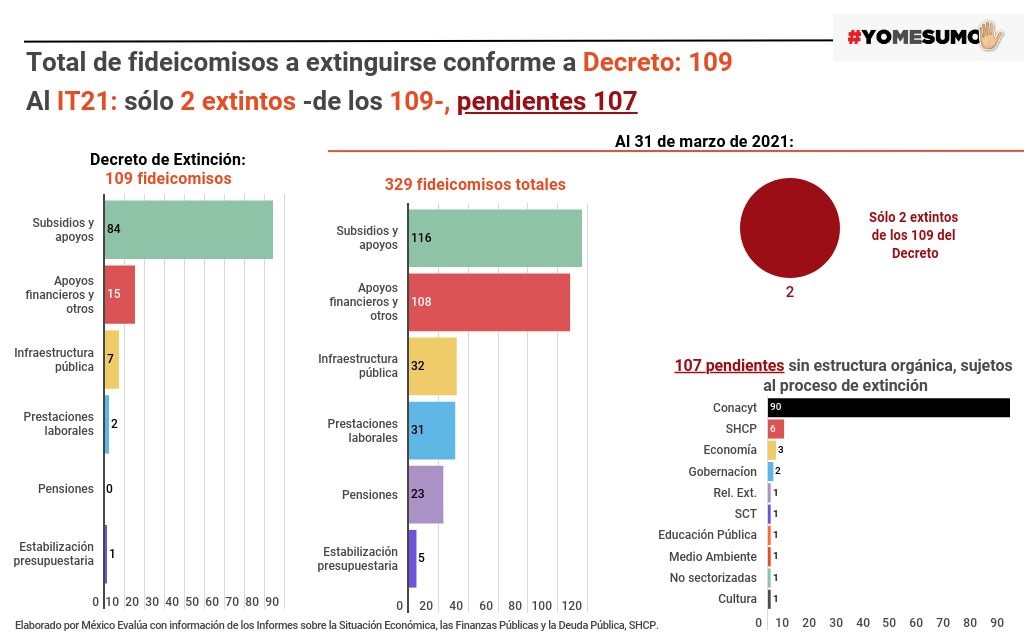

Para el 8 de octubre de 2020, la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados aprobó en lo general y particular el Dictamen para la extinción de 109 fideicomisos equivalentes a 68.5 mil millones de pesos (mmdp), aprobado por la Comisión de Hacienda y Crédito Público del Senado el 19 de octubre de 2020.

Gráfico 2

La decisión se tomó sin llevar a cabo una evaluación acerca del impacto que tendría esta extinción en los sectores y personas beneficiarias de los proyectos/programas financiados a partir de los fideicomisos. Es importante reiterar que los fideicomisos deben cumplir con un objetivo, por lo que resulta pertinente distinguir entre los fideicomisos que sí lo cumplen y los que no. Las movilizaciones y exhortos de la comunidad artística, científica y académica, así como de defensores de derechos humanos y la sociedad civil, fueron inútiles para promover una toma de decisión más informada por parte de las autoridades.

El objetivo de extinguir los fideicomisos era “eliminar la opacidad y discrecionalidad en el uso de recursos públicos y fomentar la transparencia, rendición de cuentas y responsabilidad”. Pues bien, lo cierto es que la extinción masiva de fideicomisos no desemboca en un uso más transparente y con mejores prácticas de rendición de cuentas en los fideicomisos restantes. El Gobierno no ha remediado la opacidad que permanece en el uso de los fideicomisos.

Desfondar el ahorro del principal fondo de estabilización

Uno de los fideicomisos más importantes para el Gobierno federal es el Fondo de Estabilización de los Ingresos Presupuestarios (FEIP), diseñado para utilizarse como una reserva cuando los ingresos son menores a lo planeado. Lamentablemente, este año esa reserva está prácticamente agotada. Al cierre del primer trimestre de 2021, el FEIP se encuentra en su nivel más bajo desde 2013: 15.8 mmdp. Esto significa que el Gobierno Federal ha excedido el uso de estos recursos y que, de no reponer ese gasto, no habrá un ahorro suficiente para hacer frente a casos de urgencia.

Lo grave es que el uso desmedido del FEIP- en dos años el Gobierno federal consumió casi 279.7 mmdp de las reservas (31.8% del total de los recursos de fideicomisos a diciembre de 2018)- se hizo sin acatar las Reglas de Operación (ROP) de este fondo. La reserva al final de un ejercicio fiscal, con respecto al saldo registrado el último día del año anterior, no debe ser menor a 50% del límite máximo establecido en el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Conforme la fórmula establecida, el cálculo de la reserva para 2020 era de 253.6 mmdp. El Gobierno no debió gastar más de 50% de ese monto (es decir, 126.8 mmdp durante 2020), pero gastó casi todo. En este caso, tampoco se ha explicado cabalmente el uso del fondo, ni cuándo y cómo van a reponerse esos recursos.

La falta de cumplimiento de ciertos compromisos de transparencia

Aunque se han logrado reformas que han fortalecido el marco normativo, en la práctica aún se observan obstáculos para su consolidación. Por ejemplo, la implementación de las nuevas obligaciones establecidas en la Ley de Austeridad debió cumplirse 180 días hábiles después de su publicación, es decir, el 28 de julio de 2020. Todavía no sucede.

El 21 de octubre de 2020 el Ejecutivo federal instruyó a la Consejería Jurídica a realizar una auditoría financiera, técnica y administrativa a los fondos y fideicomisos recién eliminados. Además, prometió que si se obtenían evidencias de corrupción se presentarían las denuncias correspondientes ante la Fiscalía General de la República (FGR). Esta instrucción suponía que tres meses después (21 de enero de 2021) se publicaría una lista de los fideicomisos con irregularidades. Esto, a la fecha de publicación de esta nota, tampoco ha sucedido.

El interés del Gobierno federal por impulsar una agenda de apertura de fideicomisos también quedó en entredicho a la luz del incumplimiento del compromiso número nueve del Cuarto Plan de Acción de la Alianza para el Gobierno Abierto (AGA),[2] que se planteó el objetivo de “implementar acciones para garantizar la máxima transparencia, la rendición de cuentas efectiva, la participación ciudadana y la utilidad para fines públicos de estos instrumentos financieros”.

Y es que en coordinación con el Gobierno y el Instituto Nacional de Transparencia Acceso a la Información y Protección de Datos Personales (INAI), un grupo de organizaciones de la sociedad civil conformaron una mesa de trabajo[3] para: i) elaborar un diagnóstico, ii) emitir recomendaciones sobre el funcionamiento, transparencia y rendición de cuentas de estos instrumentos e, iii) implementar las recomendaciones a través de un mecanismo de monitoreo y vigilancia.

La mesa de trabajo había hecho un seguimiento de esa ruta de trabajo, que quedó sustancialmente afectada con la decisión de desaparecer los fideicomisos. ¿Por qué? Porque tal decisión debió acompañarse de un proceso transparente; es decir, se debió explicar la racionalidad detrás de ella y el detalle de por qué seleccionaron precisamente esos fideicomisos a extinguir, así como las condiciones para su extinción.

A partir de abril de 2020 las organizaciones integrantes de la mesa emitieron una serie de recomendaciones al Gobierno para mejorar la transparencia a este respecto, entre las que destacan la inclusión de categorías de información específicas en el Informe Trimestral y la base de datos abiertos de gobierno, y garantizar la transparencia, a través de un micrositio y/o informes trimestrales, del uso y destino que se dará a los recursos que deriven de los fideicomisos extintos y reintegrados a la Tesofe.

En junio del mismo año, la Secretaría de la Función Pública (SFP), como coordinadora del Gobierno en esta Alianza, refrendó su intención de avanzar en la consecución de los objetivos del compromiso. Sin embargo, no hubo ningún avance. En octubre, se envió una carta abierta a la SFP para exhortarla a incluir mecanismos de rendición de cuentas y dar transparencia a las decisiones sobre los fideicomisos. Ante las acciones unilaterales y contradictorias del Gobierno, su falta de respuesta y la ausencia de condiciones que permitan cocrear una agenda relativa a fideicomisos públicos, las organizaciones tomaron la decisión de no continuar con estos esfuerzos.

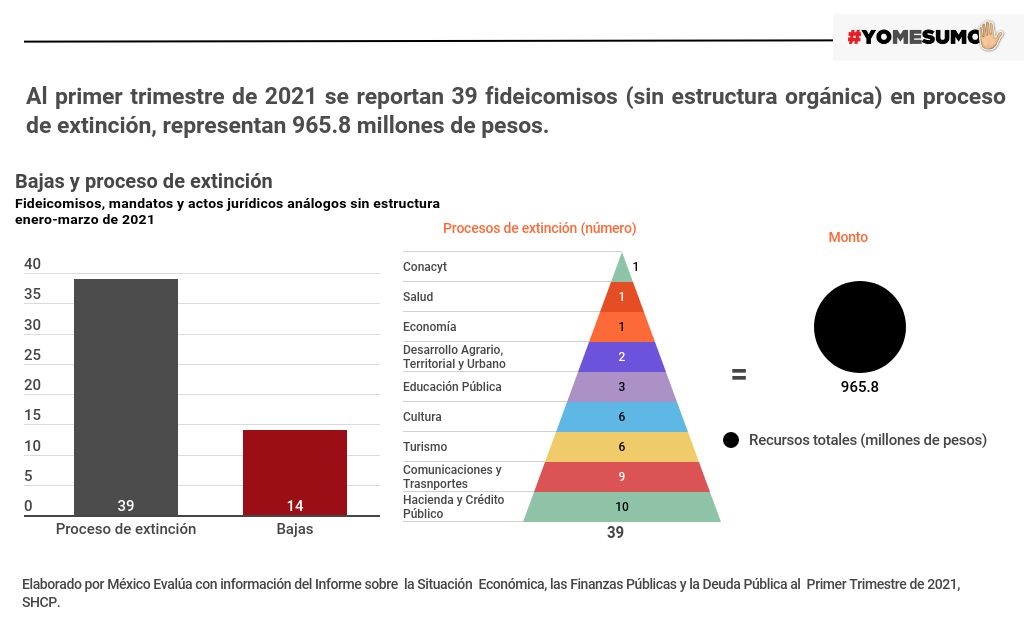

En suma, la información disponible a la fecha impide conocer cómo ha sido el proceso de transición de los fideicomisos. Si bien se puede tener un panorama general de cuántos fideicomisos, mandatos y actos jurídicos análogos existen actualmente, no hay información sobre cómo se harán los reintegros a la Tesofe, ni cómo se dará continuidad a los apoyos de las personas beneficiarias de estos recursos. Tampoco es claro el estatus en que se encuentra cada uno de los 109 fideicomisos en proceso de extinción, ni cómo se van a gastar sus recursos; o si estos serán destinados a programas presupuestarios, ni qué información va a permanecer de los fideicomisos extinguidos. De aquéllos de los que se tiene información (39 fideicomisos), no se conocen sus usos ni sus estados financieros.

Gráfico 3

Por ejemplo, el presidente López Obrador informó que la compra de la refinería de Deer Park se hizo posible con recursos de Banobras y de la liquidación del Fonden, mientras que un día después el secretario de Hacienda indicó que se utilizaron recursos del Fondo Nacional de Infraestructura (Fonadin). La información sobre la extinción y el uso de ambos fondos no es certera.

De los 315 fideicomisos sin estructura vigentes al primer trimestre de 2021, 171 son Federales (no sujetos al Decreto de fideicomisos); 37 Estatales y privados (no sujetos al Decreto de fideicomisos), 107 actos jurídicos sujetos al Decreto extinción de los 109 de fideicomisos (71 Federales sujetos al Decreto y 36 Fondos mixtos Conacyt Estatales, además de 2 actos jurídicos ya extintos del periodo noviembre-marzo).Aumento de transferencias a fideicomisos públicos

En paralelo con la extinción de fideicomisos, que ha tenido como fin expreso el combate a la corrupción, se observan transferencias de montos considerables del presupuesto federal hacia este tipo de instrumentos. Así, en los hechos, es evidente que el Gobierno considera que estos instrumentos sí son provechosos, y está de acuerdo con usarlos. Razón de más para comprometerse con una agenda de apertura y transparencia de fideicomisos.

Al cierre de 2020 se transfirieron 167.7 mmdp[4] a fideicomisos, lo que implicó un aumento luego de dos años acumulados de reducción en estas transferencias. Al primer trimestre de 2021, las aportaciones a fideicomisos públicos ascendieron de 27.2 mmdp. Aunque éstas representaron un monto menor con respecto al periodo de 2017-2021 (a partir de 2018, cuando alcanzaron los 43.3 mmdp, empezaron a disminuir), lo que llama la atención es que dicho monto sea 115% mayor a los planes de gasto.

Gráfico 4

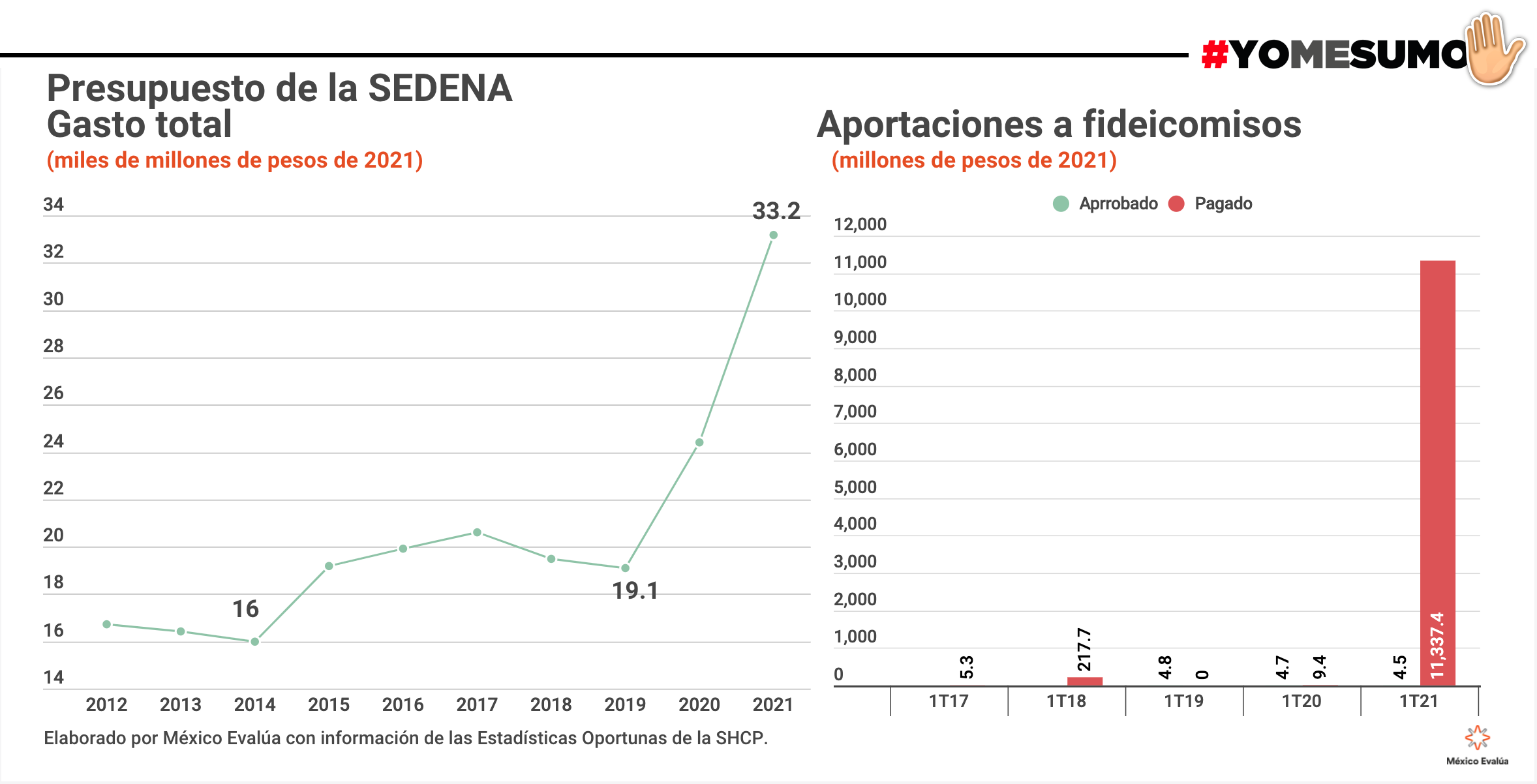

Destacan las aportaciones realizadas por la Secretaría de la Defensa Nacional

A través de ella se transfirió a fideicomisos una tercera parte del monto total del presupuesto que tuvo ese destino. Esta Secretaría ejerció, en el primer trimestre de 2021, 33.2 mmdp, y 34% de ese gasto (11.3 mmdp) fueron aportaciones a fideicomisos públicos. Éstas representan 52 veces la aportación realizada en 2018 (de 217.7 mdp), que de acuerdo con los datos disponibles es la máxima aportación realizada entre 2017 y 2020 en Sedena. Este gasto se hizo a través de los programas presupuestarios de “Infraestructura gubernamental de seguridad nacional” (99%) y de “Fideicomisos de apoyo a deudos de militares fallecidos o que hayan adquirido una incapacidad” (0.1%).

En el fondo, no extrañan estas transferencias. Otorgar cada vez más atribuciones a las Fuerzas Armadas, tales como la construcción del Aeropuerto Felipe Ángeles, de tramos del Tren Maya y de sucursales del Banco de Bienestar, así como la distribución de vacunas del covid-19, por mencionar sólo algunas, ha hecho crecer vertiginosamente el gasto de la Sedena en los últimos tres años: pasó de gastar 19.1 mmdp en el primer trimestre de 2019 a ejercer 33.2 mmdp en el trimestre más reciente. Ese total, al estar constituido en una tercera parte (34%) de recursos en fideicomisos, se hace más complicado conocer su uso y su destino.

Gráfico 5

#YoMeSumo para exigir transparencia en el uso y destino de los fideicomisos públicos

El gasto intensivo del Gobierno a través de fideicomisos hace urgente evaluar el desempeño de los mismos, profundizar en sus prácticas de transparencia y rendición de cuentas y atajar la discrecionalidad que permiten. A continuación enlistamos algunas de las principales recomendaciones derivadas del trabajo de la sociedad civil en esta materia:

- Crear una política pública integral y con medidas de gobernanza y rendición de cuentas para el manejo responsable de los fideicomisos que administren recursos públicos.

- Generar esquemas o lineamientos para revisar la forma en que los fideicomisos operan y reportan información, especialmente aquéllos que no cuentan con una estructura orgánica.

- Definir criterios de evaluación sobre los beneficios que arrojan los fideicomisos, para comprobar si están efectivamente orientados al cumplimiento de sus objetivos.

- Publicar un registro único de fideicomisos. Realizar ajustes al portal de transparencia presupuestaria de la SHCP para integrar en un único repositorio de información los fideicomisos que utilizan recursos públicos (es decir, todos los vigentes a nivel federal y estatal, considerando a todos los poderes, incluyendo fideicomisos privados que usan recursos públicos), así como categorías específicas para los fideicomisos en proceso de extinción.[5] Su publicación deberá considerar una estructura de base en datos abiertos para convertirse en verdadero instrumento de seguimiento.

- Consolidar la información de los fideicomisos con la del presupuesto, para mejorar la trazabilidad de los recursos. Para superar el problema de disociación de la información que constituyen a los fideicomisos y su evolución, es urgente contar con una versión del presupuesto pagado que considere el gasto hecho a través de ellos. Además, dentro de los informes trimestrales y en la Cuenta Pública debe incluirse mayor detalle sobre uso y destino que se darán a los recursos que deriven de los fideicomisos vigentes, fideicomisos extintos y reintegrados a la Tesofe, detallando el objetivo, resultados y clasificación de gasto público.

- Elaboración de lineamientos para la creación y extinción de fideicomisos con recursos públicos. Las decisiones sobre la apertura y extinción deberán partir de un diagnóstico preciso que impida cambiar los fines del gasto público de manera discrecional. Éstos deberán priorizar la conservación de los fideicomisos que impactan en la garantía de derechos humanos o en el bien común.

- Garantizar la transparencia y el acceso público a la información sobre fondos como el FEIP al disponer de informes mensuales y trimestrales del estado de éstos, la composición de su cartera, el cálculo de sus reservas, el detalle de sus operaciones, la lista de los programas y proyectos financiados con recursos de este fondo y toda la información actualizada pertinente mediante el portal de transparencia presupuestaria de la SHCP.

- Implementar la obligación dispuesta en la Ley Federal de Austeridad Republicana sobre la publicación de todos los estados financieros de todos los fideicomisos con recursos públicos.

Si quieres unirte y saber más comparte tus ideas en #YoMeSumo https://yomesumo.mexicoevalua.org/

[1] Con base en el glosario de la Secretaría de Hacienda y Crédito Público (SHCP), un fideicomiso se puede definir como: un contrato que se formaliza entre el gobierno (federal, estatal o municipal) y alguna institución fiduciaria o bancaria para transmitir la titularidad de bienes del dominio público y administrar recursos para realizar un fin lícito de interés público.

[2] La Alianza para el Gobierno Abierto también conocida como O.G.P. (Open Government Partnership en inglés) es una iniciativa multilateral conformada por 78 países, 76 gobiernos locales y más de 3 mil organizaciones de la sociedad civil en todo el mundo, que propicia compromisos entre sociedad civil y gobierno para promover la transparencia, aumentar la participación ciudadana en los asuntos públicos, combatir la corrupción y aprovechar las nuevas tecnologías para expandir la gobernanza. México forma parte de esta Alianza desde su fundación, en 2011. La manera en que participan los países en la iniciativa es mediante la adopción de planes de acción con compromisos que asumen los gobiernos y su cumplimiento es vigilado por la sociedad civil.

[3]La mesa estuvo conformada por Fundar Centro de Análisis e Investigación A.C, México Evalúa Centro de Análisis de Políticas Públicas A.C. y Ethos Laboratorio de Políticas Públicas A.C, en conjunto con la Secretaría de la Función Pública (SFP), el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) y con la participación de otras dependencias del Gobierno, como la SHCP.

[4] A precios de 2021 con base en la Cuenta Pública 2020.

[5] Entre las categorías se incluye el nombre, objeto de su extinción, estados financieros, observaciones relacionadas con el proceso, disponibilidades, responsables de la información y fecha aproximada de extinción. Para conocer el detalle de las categorías véase: https://www.mexicoevalua.org/carta-abierta-sobre-la-transparencia-para-el-monitoreo-y-vigilancia-de-los-fideicomisos/

Fuentes de información:

Alianza para el Gobierno Abierto en México (diciembre 10, 2021). Cuarto Plan de Acción. Disponible en: https://aga-gobierno-abierto.k8s.funcionpublica.gob.mx/plan4/ Consultado el 11 de mayo de 2021.

ASF (2019) Informes de auditoría a la Cuenta Pública. Disponibles en: https://www.asf.gob.mx/Section/58_Informes_de_auditoria

Fundar (octubre 13, 2020) Más de 60 organizaciones y 500 personas del arte, la academia, defensoras de DDHH y ciudadanas urgen al Senado a no extinguir los fideicomisos sin antes realizar un análisis y revisión profunda de cada uno de estos instrumentos. Disponible en: https://fundar.org.mx/mas-de-60-organizaciones-y-500-personas-del-arte-la-academia-defensoras-de-ddhh-y-ciudadanas-urgen-al-senado-a-no-extinguir-los-fideicomisos-sin-antes-realizar-un-analisis-y-revision-profunda-de-cad/ Consultado el 20 de mayo de 2021.

Fundar (2018) Fideicomisos en México. El arte de desaparecer dinero público. Disponible en: https://fundar.org.mx/mexico/pdf/FideicomisosEnMexico.pdf Consultado el 20 de mayo de 2021.

Fundar y México Evalúa (diciembre 6, 2018). Estrategia 4X4. Para resolver las deficiencias que aquejan a los fideicomisos en asuntos públicos. Disponible en: https://fundar.org.mx/wp-content/uploads/2018/12/Fideicomisos4X4.pdf

Gobierno de México (2019) Los 100 compromisos del presidente Andrés Manuel López Obrador a un año del triunfo. Disponible en: https://presidente.gob.mx/wp-content/uploads/2019/07/100-COMPROMISOS-1-JULIO-2019.pdf Consulta realizada el 14 de mayo de 2021.

IMCO (octubre 12, 2020). Fideicomisos en riesgo. Disponible en: https://imco.org.mx/extincion-de-fideicomisos-publicos-en-mexico/ Consultado el 20 de mayo de 2021.

México Evalúa (mayo 14, 2021). Números de Erario: primer trimestre de 2021. De la austeridad nos queda el recuerdo. Disponible en: https://www.mexicoevalua.org/numerosdeerario/numeros-de-erario-primer-trimestre-de-2021/ Consultado el 16 de mayo de2021.

Núcleo de organizaciones de la Sociedad Civil de la Alianza para el Gobierno Abierto (NOSC) (abril 15, 2020). La extinción de fideicomisos debe conciliarse con el compromiso de la Alianza por el Gobierno Abierto. Disponible en: https://imco.org.mx/la-extincion-de-fideicomisos-debe-conciliarse-con-el-compromiso-de-la-alianza-por-el-gobierno-abierto/ Consultado el 16 de mayo de 2021.

Núcleo de organizaciones de la Sociedad Civil de la Alianza para el Gobierno Abierto NOSC (octubre 22, 2020) Carta abierta sobre la transparencia para el monitoreo y vigilancia de los fideicomisos. Disponible en: https://www.mexicoevalua.org/carta-abierta-sobre-la-transparencia-para-el-monitoreo-y-vigilancia-de-los-fideicomisos/ Consultado el 20 de mayo de 2021.

Núcleo de organizaciones de la Sociedad Civil de la Alianza para el Gobierno Abierto NOSC (diciembre 8, 2020) Diagnóstico de transparencia y monitoreo de los fideicomisos públicos. Disponible en https://gobiernoabiertomx.org/blog/2020/12/08/diagnostico-de-transparencia-y-monitoreo-de-los-fideicomisos-publicos/ Consultado el 01 de junio de 2021

Salvatierra, Sarahí y Arredondo, Óscar (enero 17, 2016) Transparencia en Fideicomisos. Problemas detectados por la Auditoría Superior de la Federación relacionados a fideicomisos. Disponible en: https://data.eluniversal.com.mx/fideicomisos/reportaje/4 Consulta realizada el 20 de mayo de 2021.

Sitio Oficial de Andrés Manuel López Obrador (octubre 21, 2020). Presidente anuncia auditoría a fideicomisos extintos y presentación de denuncias ante la FGR por corrupción Disponible en: https://lopezobrador.org.mx/2020/10/21/presidente-anuncia-auditoria-a-fideicomisos-extintos-y-presentacion-de-denuncias-ante-la-fgr-por-corrupcion/ Consultado el 29 de mayo de 2021.

SHCP (2021) Base de datos de Transparencia Presupuestaria. Disponible en: https://www.transparenciapresupuestaria.gob.mx/es/PTP/Datos_Abiertos

Villegas, Víctor (2017) “Las organizaciones de la sociedad civil en las leyes y políticas de acceso a la información pública en México” en Incidencia Pública. Disponible en: https://incidencia.laoms.org/2017/12/21/osc-acceso-informacion-publica/ Consulta realizada el 24 de mayo de 2021.